آیا معامله گران بدشانس هنوز هم می توانند سودآور باشند؟ یافتن مدیریت ریسک بهینه

[ad_1] مدیریت ریسک، شانس معاملاتی، منحنی نسبت ریسک/پاداش – نکات صحبت حتی خوش شانس ترین معامله گران نیز اگر ریسک را به خوبی مدیریت نکنند، ضرر خواهند کرد مدیریت ریسک خوب می تواند نتایج را حتی برای معامله گران بدشانس بسیار بهبود بخشد استفاده از شبیهسازیها، تنظیمات ریسک/پاداش را در سراسر طیف شانس بهینه میکند

[ad_1]

مدیریت ریسک، شانس معاملاتی، منحنی نسبت ریسک/پاداش – نکات صحبت

- حتی خوش شانس ترین معامله گران نیز اگر ریسک را به خوبی مدیریت نکنند، ضرر خواهند کرد

- مدیریت ریسک خوب می تواند نتایج را حتی برای معامله گران بدشانس بسیار بهبود بخشد

- استفاده از شبیهسازیها، تنظیمات ریسک/پاداش را در سراسر طیف شانس بهینه میکند

توصیه شده توسط دانیل دوبروفسکی

ویژگی های معامله گران موفق

نه کاملا خوش شانس بودن

اغلب، زمانی که صحبت از معامله می شود، عنصر شانس وجود دارد. حتی اگر تجزیه و تحلیل شما دقیق باشد، زمان بندی بسیار دشوار است. یک مثال معروف از دنیای واقعی را میتوان در مایکل بری، سرمایهگذار مشهور آمریکایی که به درستی حباب مسکن در سال 2008 را از کتاب پرفروش مایکل لوئیس «The Big Short» پیشبینی کرد، یافت. او باید با شورشی در میان سرمایهگذارانش روبرو میشد که تقریباً او را از معاملاتی که او را در کتابهای تاریخ ثبت میکرد، بیرون میکرد. حامیان مالی بری از جریان ثابت پرداختهای گرانقیمتی که برای حفظ معاملات او انجام میشد، با متزلزل شدن بازارها مخالفت کردند.

راهی برای جبران شانس برای معامله گران وجود دارد – مدیریت ریسک. نادیده گرفتن این مؤلفه اساسی استراتژی این است که چگونه یک معامله گر فوق العاده خوش شانس – کسی که مرتباً می تواند معاملات را به درستی فراخوانی کند – ممکن است همچنان در مجموع پول خود را از دست بدهد. برعکس، استفاده مؤثر از مدیریت ریسک به این صورت است که نرخ برد ضعیف همچنان می تواند به سودآوری تبدیل شود.

چگونه است که یک معامله گر خوش شانس می تواند به طور کلی پول از دست بدهد؟ فردی را در نظر بگیرید که در 8 معامله از 10 معامله سود می برد و به ازای هر معامله 10 دلار به دست می آورد. با این حال، در دو معامله باقی مانده، هر بار 50 دلار از دست رفت. در خالص، این باعث می شود معامله گر 20 دلار فقیرتر شود. در این گزارش ویژه، نشان خواهیم داد که چگونه یک معامله گر بدشانس همچنان می تواند سودآور باشد و چه کاری می توانید برای بهینه سازی مدیریت ریسک انجام دهید.

اولین پیاده روی تصادفی – درک دنباله

یک شبیهسازی پیادهروی تصادفی برای تقلید از کسی که ۱۰۰ بار متوالی معامله میکند، استفاده شد. هر پیاده روی تصادفی چند پارامتر دارد: شروع موجودی حساب، حداکثر ریسکی که یک فرد مایل است در هر معامله به عنوان درصدی از موجودی حساب (که همان مقداری که معامله گر پول می گیرد یا ضرر می کند) می ماند)، نسبت ریسک به پاداش ( معاملهگر چقدر میخواهد نسبت به میزانی که در معرض خطر قرار میگیرد، به دست بیاورد) و در نهایت شانس معاملهگر (احتمال سودآوری یک معامله معین در دنباله).

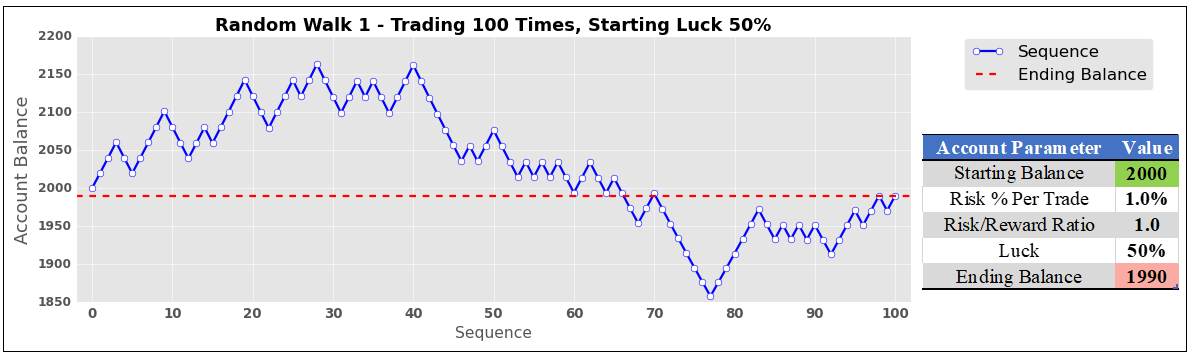

اولین پیاده روی تصادفی در نمودار زیر نشان داده شده است. این معاملهگر را شبیهسازی میکند که با یک حساب 2000 دلاری شروع میکند، 1% در هر معامله ریسک میکند، نسبت ریسک/پاداش (RR) 1:1 دارد (به این معنی که اولین معامله با خطر از دست دادن 20 دلار برای کسب سود 20 دلاری مواجه میشود) و 50 درصد شانس خوش شانس بودن در حدود نیمی از مواقع نتیجه قابل پیش بینی داشت. موجودی پایانی (1990 دلار) تقریباً با جایی که شروع شد (2000 دلار) پس از صد معامله یکسان بود.

محدودیت های مطالعه

لازم به ذکر است که این مطالعه با کد محاسبه شده است و هیچ حاشیه خطا یا عواطف انسانی در آن لحاظ نشده است. این بدان معناست که مهم نیست که چه اتفاقی میافتد، فرض میکند که معاملهگر مدلسازی شده همیشه به برنامه بازی کاملاً پایبند است. همچنین فرض میکند که معاملات را میتوان به طور یکپارچه – با سود یا زیان – در تنظیمات تعیینشده با دقت مطلق بسته کرد. در دنیای واقعی، استاپ ها ممکن است همیشه با قیمت مشخص شده اجرا نشوند، که منجر به لغزش می شود. این شبیه سازی ها همچنین فرض می کنند که 100 معامله انجام شده است که با سطح فعالیت همه مطابقت ندارد. با در نظر گرفتن این موضوع، این بیشتر نشاندهنده اهمیت مدیریت ریسک است تا یک سیستم معاملاتی یکاندازه برای همه.

دومین پیاده روی تصادفی – کاهش شانس

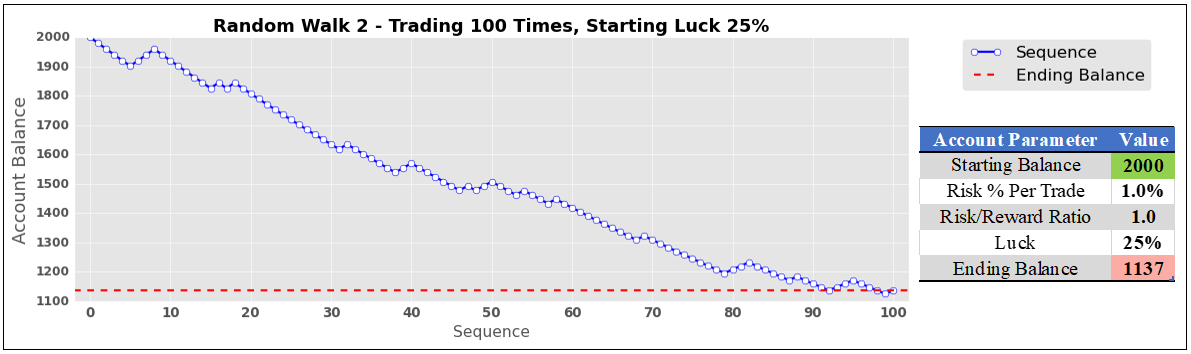

چه اتفاقی میافتد وقتی همان دنباله را انتخاب میکنیم اما معاملهگر فرضی خود را بدشانس میکنیم و بقیه چیزها را بدون تغییر میگذاریم؟ با 25 درصد شانس، فاجعه رخ می دهد. کسی که نسبت ریسک/پاداش فقط 1:1 دارد، پس از 100 معامله (1137 دلار) موجودی حسابش تقریباً به نصف کاهش می یابد. همانطور که در پایان این سفر خواهیم دید، با این حال، افزایش نسبت ریسک / پاداش می تواند شانس بدتر را جبران کند.

توصیه شده توسط دانیل دوبروفسکی

برترین درس های تجارت

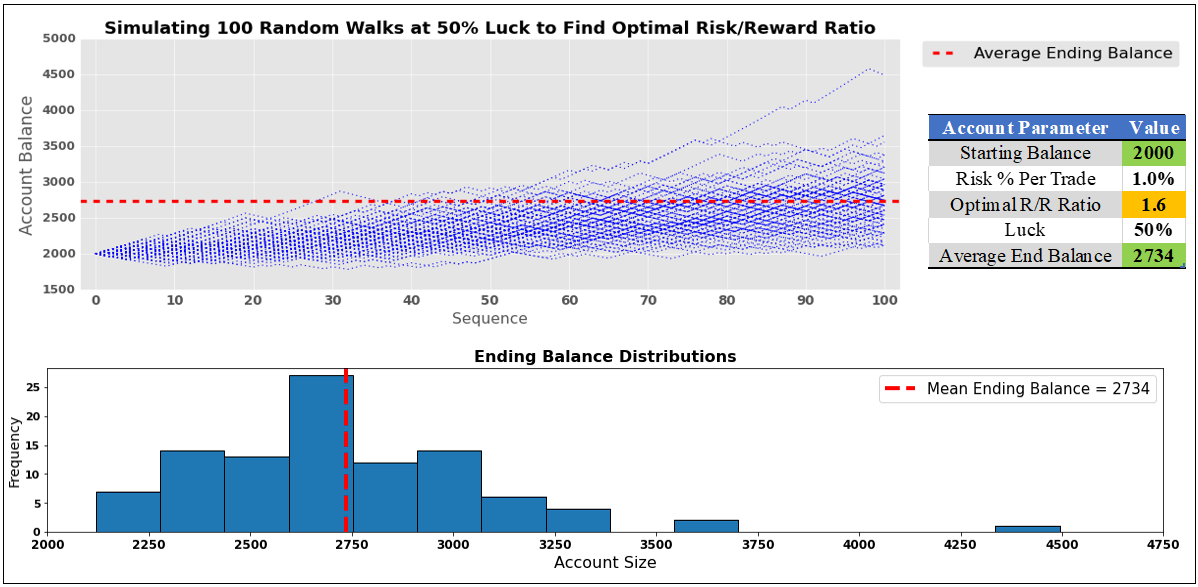

شبیه سازی صدها هزار معامله برای یافتن نسبت ریسک/پاداش بهینه

برای یافتن نسبتهای ریسک/پاداش ایدهآل برای سطوح مشخصی از شانس، این پیادهرویهای تصادفی بارها برای یافتن تفاسیر معنیدار آماری انجام شد. در این مطالعه، یک چرخه شامل 100 معامله است که در 100 بار انجام شده است. یعنی در کل 10000 معامله در هر چرخه! با هر چرخه، نسبت ریسک/پاداش به طور خودکار با 0.05 افزایش مییابد که از 1 شروع میشود. برنامه به گونهای کدگذاری شده است که این کار را تا زمانی که 100% معاملات در موجودی حساب شروع یا بالاتر از آن تمام شود، ادامه دهد.

بنابراین، این برای کسی که در نیمی از اوقات خوش شانس است چگونه به نظر می رسد؟ خوب، در تصویر زیر می بینیم که نسبت ریسک به پاداش بهینه به طور متوسط 1.6 است (به این معنی که با تراز اولیه 2000 دلاری، هدف استراتژی کسب سود 32 دلاری است در حالی که ریسک 20 دلاری را در اولین معامله انجام می دهد). دو مورد اخیر در کنار تراز حساب در حال تغییر تنظیم میشوند تا نسبت 1.6 RR را حفظ کنند و مطمئن شوند که ریسک در هر معامله 1% باقی میماند.

این کد در نهایت نسبت ریسک / پاداش را 6 برابر افزایش داد. با احتساب نقطه شروع، چرخه 7 بار اجرا شد. به عبارت دیگر، 70 هزار معامله برای یافتن نسبت RR بهینه انجام شد. برای بهینه سازی بیشتر این مطالعه، از 10 دور دیگر از توالی های تصادفی استفاده شد. این به این معنی است که تقریبا 770000 معامله برای یافتن نسبت ریسک/پاداش بهینه برای 50% شانس انجام شد! دقیقا 770000 نیست چون گاهی اوقات نسبت RR بالاتر/زیر 1.6 بود.

وقتی کسی در نیمی از اوقات خوش شانس است و از نسبت ریسک به پاداش 1.6 استفاده می کند، می توانیم انتظار داشته باشیم که مانده پایانی متوسط 2734 دلار باشد (بازده 36.7٪، که بدون توجه به اندازه موجودی اولیه حساب ثابت می ماند). بعد از 100 معامله. در نیمه پایینی تصویر، یک توزیع نرمال از نتایج وجود دارد. چند مورد پرت وجود داشت، با حسابی بالای 4.5 هزار دلار. چند مورد دیگر بالای 3.5 هزار دلار بودند.

منحنی بهینه نسبت ریسک/پاداش

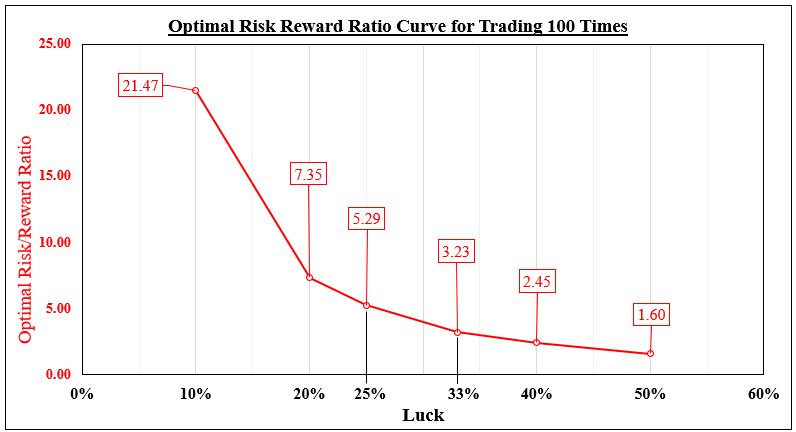

در مورد سایر سطوح شانس چطور؟ در این مطالعه از موارد زیر استفاده کردم: 50، 40، 33، 25، 20 درصد و 10 درصد. نسبت های RR بهینه در نمودار زیر برای یک سطح شانس معین نمایش داده شده است. همانطور که انتظار می رفت، سطوح کمتر شانس به نسبت ریسک/پاداش بالاتری برای جبران نیاز داشت. وقتی در 40 درصد مواقع خوش شانس هستید، به نظر می رسد نسبت RR ایده آل برای یک دنباله 100 معامله 2.45 باشد.

در 2.45، در مجموع 30 چرخه برای یک توالی تصادفی داده شده شبیه سازی شد. درست مانند قبل، 10 مورد اضافی برای کمک به بهینه سازی این مطالعه انجام شد. با ترکیب همه این دنباله ها، تقریباً 3,300,000 معامله برای یافتن نسبت ریسک / پاداش بهینه برای 40٪ شانس انجام شد.

کسی که فقط در 10 درصد مواقع خوش شانس باشد هنوز هم می تواند سود داشته باشد. با این حال، این امر مستلزم وظیفه دلهره آور حفظ نسبت ریسک / پاداش 21.47 است.

آیا موفقیت در تجارت بر اساس شانس است؟

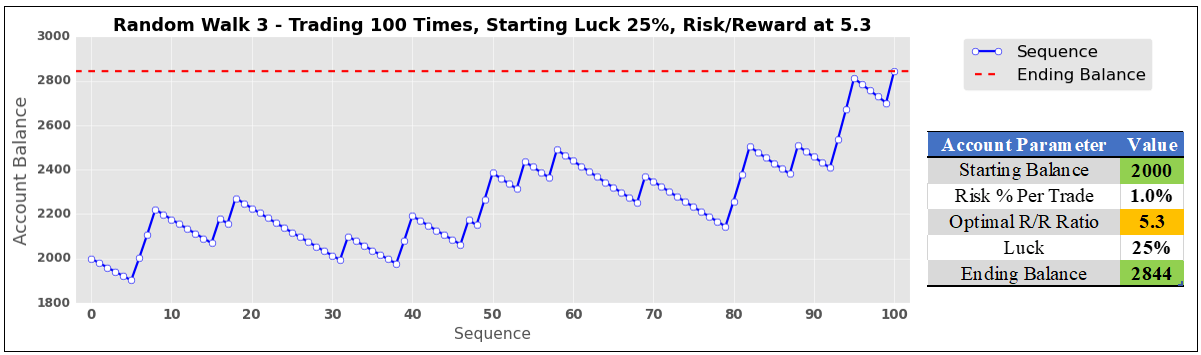

اکنون، اجازه دهید سناریوی قبلی یک معامله گر را که فقط در 25٪ مواقع خوش شانس است، دوباره مرور کنیم. با استفاده از نسبت ریسک به پاداش 1:1، آنها تقریبا نیمی از حساب خود را از دست دادند. با استفاده از نسبت ریسک/پاداش بهینه 5.3 که در تحلیل ما پیشنهاد شده است، مانده پایانی آنها به 2844 دلار میشود که بازدهی 42.2 درصدی دارد. آیا معامله گران باید خوش شانس باشند تا سودآور باشند؟ قطعا نه. موفقیت به مدیریت ریسک بستگی دارد.

توصیه شده توسط دانیل دوبروفسکی

ایجاد اعتماد در معاملات

* تمام پیاده روی های تصادفی شبیه سازی شده با پایتون

— نوشته شده توسط دانیل دوبروفسکی، استراتژیست ارشد DailyFX.com

برای تماس با دانیل، از بخش نظرات زیر استفاده کنید یا @ddubrovskyFX در توییتر

[ad_2]

لینک منبع : هوشمند نیوز

آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت کسب و کار MBA آموزش مجازی مدیریت کسب و کار MBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |

مدیریت حرفه ای کافی شاپ |  حقوقدان خبره |  سرآشپز حرفه ای |

آموزش مجازی تعمیرات موبایل آموزش مجازی تعمیرات موبایل |  آموزش مجازی ICDL مهارت های رایانه کار درجه یک و دو |  آموزش مجازی کارشناس معاملات املاک_ مشاور املاک آموزش مجازی کارشناس معاملات املاک_ مشاور املاک |

برچسب ها :آیا ، باشند ، بدشانس ، بهینه ، توانند ، ریسک ، سودآور ، گران ، مدیریت ، معامله ، می ، هم ، هنوز ، یافتن

- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : 0