چرا سهام با افزایش نرخ بهره آسیب می بیند؟

[ad_1] چشم انداز سهام ایالات متحده: افزایش سریع بازدهی خزانه داری ایالات متحده با کاهش شدید بازارهای سهام عمده ایالات متحده همزمان شده است. افزایش نرخهای بهره، ارزش فعلی خالص جریانهای نقدی آتی را طبق مدل سنتی جریان نقدی تنزیلشده کاهش میدهد. شرکتهایی که بار بدهی بالایی دارند و سودآوری پایین (یا بدون) دارند، در

[ad_1]

چشم انداز سهام ایالات متحده:

- افزایش سریع بازدهی خزانه داری ایالات متحده با کاهش شدید بازارهای سهام عمده ایالات متحده همزمان شده است.

- افزایش نرخهای بهره، ارزش فعلی خالص جریانهای نقدی آتی را طبق مدل سنتی جریان نقدی تنزیلشده کاهش میدهد.

- شرکتهایی که بار بدهی بالایی دارند و سودآوری پایین (یا بدون) دارند، در دورههایی که نرخهای بهره بالاتر دارند، بیشترین آسیب را متحمل میشوند.

توصیه شده توسط کریستوفر وکیو، CFA

پیش بینی فرصت های تجارت برتر رایگان خود را دریافت کنید

یک محیط کلان در حال تغییر

اکثر سال 2022 ثابت کرده است که محیط دشواری برای دارایی های ریسک است. بازارهای سهام ایالات متحده، به رهبری نزدک 100، در حدود -30 درصد از سال تا به امروز (اگر نه بیشتر) کاهش داشتند. انگشت اشاره برای سرزنش شدید بوده است. این به دلیل اقدامات اشتباه فدرال رزرو در مورد تورم است. یا حمله روسیه به اوکراین. یا استراتژی صفر کووید چین که زنجیره تامین جهانی را به هم می زند. یا هزینه های مالی هنگفتی که در ماه های اولیه همه گیری انجام شد.

حقیقت موضوع این است که، در حالی که روایتها فراوان است، علت اصلی بسیار ساده است، اگر از منظر بنیادی کلان رایج نباشد: افزایش نرخ بهره. دلیل افزایش نرخ بهره به خودی خود کانون این بحث نیست، بلکه این است که چگونه افزایش نرخ بهره بر ریسک ریسک پذیری سرمایه گذاران و معامله گران در بازارهای مالی تأثیر می گذارد.

مدل فدرال رزرو

در دوران پس از جنگ جهانی دوم، بازارهای سهام ایالات متحده بازده سالانه بالاتری نسبت به اوراق خزانه ایالات متحده داشتند. با این حال، سهام نیز دارای ریسک بیشتری است و بنابراین بازدهی نوسانات بیشتری داشته است. به طور خاص، انحراف معیار بازده بازار سهام بیشتر از بازده بازار اوراق قرضه بوده است.

دانش تجارت پایه

شناخت بازار سهام

به تقویت دانش بازار سهام خود کمک کنید!

در حالی که سهام دارای ریسک اضافی نسبت به اوراق قرضه هستند، بازده اضافی مورد انتظار سهام نسبت به اوراق قرضه آنها را به یک هدف سرمایه گذاری بالقوه جذاب تر تبدیل می کند. یکی از راههای اندازهگیری این مبادله، استفاده از مدل فدرال رزرو است که بازده سود (E/P؛ معکوس نسبت P/E) S&P 500 را با بازده 10 ساله خزانهداری ایالات متحده مقایسه میکند.

تا زمانی که بازدهی سود بازار سهام گستردهتر از بازده اوراق قرضه باقی بماند، سرمایهگذاران سهام را بر اوراق قرضه ترجیح میدهند. با این حال، اگر بازدهی S&P 500 کمتر از بازدهی 10 ساله خزانه داری ایالات متحده باشد، چرا سرمایه گذاران ریسک بیشتری را برای کسب بازدهی کمتر متحمل می شوند؟

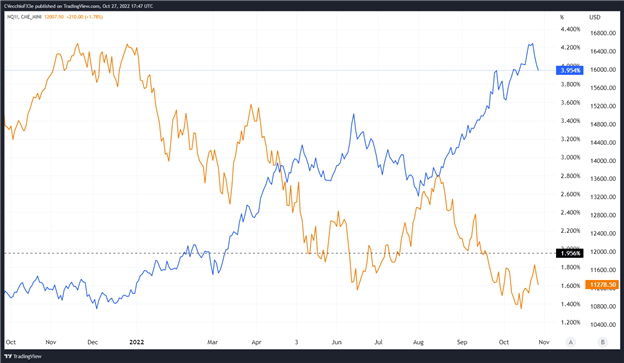

US NASDAQ 100 (ETF: QQQ؛ معاملات آتی: NQ1!) در مقابل بازده 10 ساله خزانه داری ایالات متحده تجزیه و تحلیل فنی: نمودار روزانه (اکتبر 2021 تا اکتبر 2022) (نمودار 1)

بنابراین، افزایش بازدهی خزانه داری ایالات متحده در طول سال 2022 باعث تجدیدنظر در نحوه تخصیص وجوه مردم شده است: بازده اوراق قرضه قابل مقایسه با بازدهی است که در بازار سهام قابل دستیابی است، و بسته به تحمل ریسک خود، افزایش بازده اوراق ممکن است به اندازه کافی فریبنده باشد که باعث تغییر در تخصیص دارایی شود.

جریان های نقدی آینده ارزش خود را از دست می دهند

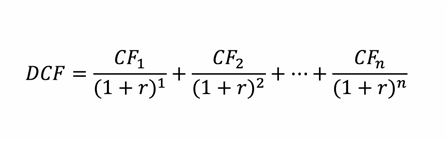

اما کاهش در بازارهای سهام ایالات متحده طی دورهای با نرخهای بهره بالاتر، فقط مربوط به مشخصات بازده نسبتاً جذابتر بازار اوراق قرضه نیست. ما باید 101 کتاب درسی مالی خود را باز کنیم تا به اصل موضوع بپردازیم: فرمول جریان نقدی تخفیف دار (DCF).

فرمول جریان نقدی با تخفیف

فرمول DCF جریانهای نقدی را در سالهای مختلف اندازهگیری میکند و آنها را با نرخ بهره مورد انتظار در آن بازه زمانی تنزیل میکند تا ارزش فعلی خالص تمام جریانهای نقدی آتی را پیدا کند: CF جریان های نقدی هستند؛ r نرخ بهره است؛ و n فاصله زمانی است توجه داشته باشید که چگونه r در مخرج است: این بدان معناست که با افزایش نرخ بهره، ارزش فعلی خالص مربوطه CF کاهش می یابد.

بنابراین، در محیطی که نرخ بهره، همانطور که بازده خزانهداری ایالات متحده تعیین میشود، در حال افزایش است، جریانهای نقدی آتی که یک شرکت تولید میکند امروز ارزش نسبتاً کمتری دارد. برای شرکتهایی که بازارهای سهام ایالات متحده را تشکیل میدهند، افزایش نرخهای بهره به این معنی است که از نظر تئوری بازده کمتری در آینده تولید میکنند. اگر قرار است شرکتی در آینده درآمد کمتری به دست آورد (از نظر ارزش فعلی)، ارزش سهام آن کمتر است. و اگر ارزش سهام آن کمتر باشد، قیمت سهام آن آسیب می بیند.

این رابطه به ویژه برای شرکتهای کوچکتر و نوپا با جریانهای نقدی نسبتاً کم بد است و بهویژه برای شرکتهایی که در حال حاضر جریان نقدی مثبتی ندارند، بد است. شرکتهایی که هنوز در مراحل اولیه رشد خود هستند، آنهایی که به دنبال دستیابی به پیشرفتهایی هستند که صنایع یا اقتصاد را تغییر میدهد – برای مثال سهامهای فناوری جدیدتر – بیشتر متضرر میشوند زیرا جریانهای نقدی قابل توجهی ندارند و ممکن است دارایی عالی باشند. معامله بدهی

مدت طولانی یا کوتاه؟

سهام، طبق ماهیت خود، تمایل دارند که دارایی های “طولانی” در نظر گرفته شوند. از نظر مفهومی، مدت زمان را می توان به این خلاصه کرد: اگر امروز 1 دلار سرمایه گذاری کنم، چقدر طول می کشد تا برگردم؟ با افزایش نرخ بهره، دارایی هایی با مدت زمان طولانی تر آسیب بیشتری می بینند. ارزش فعلی خالص جریانهای نقدی آتی کاهش مییابد، بنابراین زمان بیشتری طول میکشد تا شرکت 1 دلاری را که امروز سرمایهگذاری کردهاید بازگرداند.

قبلا بحث کردیم چرا صندوق ARKK کتی وودکه متشکل از سرمایه گذاری در شرکت هایی است که اخیراً تأسیس شده اند، به تازگی وارد بورس شده اند، درآمدها و جریان های نقدی قابل توجهی ندارند، و قدرت قیمت گذاری قابل توجهی در صنایع خود ندارند، در شش سال اول عملکرد بسیار ضعیفی دارند. به علاوه ماه های سال 2022. ARKK اساساً در طولانی ترین دارایی های طولانی مدت در بازار سرمایه گذاری می کند!

فرمول DCF مشکلات ARKK را به طور خلاصه توضیح می دهد و مشکلات بازار سهام گسترده تر، به ویژه، نزدک 100 با تکنولوژی سنگین را توضیح می دهد: شرکت ها جریان نقدی قابل توجهی (یا هیچ) ندارند، و با افزایش نرخ بهره، ارزش فعلی خالص آنها. به سرعت سقوط می کند

هوشمندتر تجارت کنید – برای خبرنامه DailyFX ثبت نام کنید

نظرات بازار به موقع و قانع کننده را از تیم DailyFX دریافت کنید

مشترک شدن در خبرنامه

— نوشته شده توسط کریستوفر وکیو، CFA، استراتژیست ارشد

[ad_2]

لینک منبع : هوشمند نیوز

آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت کسب و کار MBA آموزش مجازی مدیریت کسب و کار MBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |

مدیریت حرفه ای کافی شاپ |  حقوقدان خبره |  سرآشپز حرفه ای |

آموزش مجازی تعمیرات موبایل آموزش مجازی تعمیرات موبایل |  آموزش مجازی ICDL مهارت های رایانه کار درجه یک و دو |  آموزش مجازی کارشناس معاملات املاک_ مشاور املاک آموزش مجازی کارشناس معاملات املاک_ مشاور املاک |

- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : 0