به گزارش پایگاه خبری بازار سرمایه ایران (سنا)، تحلیلگران شرکت کارگزاری بانک صنعت و معدن در گزارش خود نوشتند: کاهش تورم در آمریکا و اروپا امیدها را برای سیاستهای تسهیلگرانه بانکهای مرکزی تقویت کرد، در حالی که گزارشهای قوی از رشد اقتصادی چین و عملکرد مثبت بانکهای آمریکایی نیز به تقویت فضای بازار کمک کردند. با این حال، نگرانیها درباره سیاستهای پولی سختگیرانه در ژاپن و چالشهای مداوم در بخش املاک چین، سایهای از عدم اطمینان بر چشمانداز اقتصاد جهانی افکند.

بازار های آمریکا

بازار سهام ایالات متحده در هفته گذشته به لطف کاهش فشارهای تورمی و گزارشهای قوی درآمدی بانکها عملکرد مثبتی داشت. شاخصهای اصلی بازار، شامل S&P ۵۰۰، Dow Jones و Nasdaq Composite، پس از افت هفته گذشته بهبود یافتند.

یکی از نکات برجسته این هفته، گزارش درآمدی بانکهای بزرگ از جمله JPMorgan Chase، Goldman Sachs، Citigroup و Wells Fargo بود. این بانکها افزایش چشمگیری در سود سهماهه چهارم گزارش دادند که باعث رشد سهام آنها شد و به تقویت بخش مالی کمک کرد.

در بخش اقتصادی، گزارش تورم ماه دسامبر که روز چهارشنبه منتشر شد، نشان داد؛ تورم هسته با افزایش ۰.۲ درصدی نسبت به ماه قبل، کوچکترین افزایش ماهانه خود از ماه جولای را ثبت کرده است. تورم هسته سالانه نیز از ۳.۳ درصد در نوامبر به ۳.۲ درصد در دسامبر کاهش یافت. با اینکه دادههای مزبور احتمالاً تأثیر عمدهای بر تصمیمگیری فدرال رزرو در نشست سیاستگذاری ماه ژانویه نخواهد داشت، همچنان نشانههایی از پیشرفت در کاهش فشارهای قیمتی را ارائه کردند. این گزارش باعث افزایش خوشبینی در بازار شد و شاخصهای اصلی بزرگترین رشد روزانه خود را از ماه نوامبر ثبت کردند.

در بخش خردهفروشی، فروش ماه دسامبر ۰.۴ درصد افزایش یافت که کمتر از پیشبینی ۰.۶ درصدی بود. با این حال، فروش گروههای مختلف از جمله کالاهای ورزشی، مبلمان و پوشاک رشد قابل توجهی داشت. دادههای مربوط به بازار کار نیز نشان داد؛ درخواستهای اولیه بیمه بیکاری به ۲۱۷,۰۰۰ افزایش یافته است، اما درخواستهای ادامهدار با کاهش به ۱.۸۶ میلیون رسید.

در مجموع، کاهش تورم، گزارشهای قوی درآمدی بانکها، و بهبود دادههای اقتصادی باعث شد بازار سهام ایالات متحده هفتهای مثبت را تجربه کند. انتظار میرود سرمایهگذاران در هفتههای آینده به دقت دادههای اقتصادی و سیاستهای فدرال رزرو را برای تعیین جهت بازار دنبال کنند.

بازار های اروپا

بازار سهام اروپا در هفته گذشته به لطف کاهش تورم در هر ۲ سوی اقیانوس اطلس و امید به ادامه کاهش نرخهای بهره توسط بانکهای مرکزی، رشد قابلتوجهی را تجربه کرد. شاخص STOXX Europe ۶۰۰ با ۲.۳۷ درصد افزایش به کار خود پایان داد. شاخصهای اصلی کشورهای اروپایی نیز رشد چشمگیری داشتند؛ CAC ۴۰ فرانسه با ۳.۷۵ درصد، DAX آلمان با ۳.۴۱ درصد، FTSE MIB ایتالیا با ۳.۳۶ درصد و FTSE ۱۰۰ بریتانیا با ۳.۱۱ درصد افزایش همراه بودند.

در بریتانیا، تورم سالانه در ماه دسامبر بهطور غیرمنتظرهای به ۲.۵ درصد کاهش یافت که کمتر از رقم ۲.۶ درصدی ماه نوامبر بود. این کاهش باعث تقویت انتظارات برای کاهش نرخ بهره توسط بانک انگلستان در ماه فوریه شد. تورم هسته نیز از ۳.۵ درصد به ۳.۲ درصد کاهش یافت و تورم خدمات، که یکی از شاخصهای کلیدی برای سیاستگذاران است، به ۴.۴ درصد رسید که پایینترین سطح سه سال اخیر بود. با این حال، رشد اقتصادی در ماه نوامبر تنها ۰.۱ درصد بود که کمتر از پیشبینی ۰.۲ درصدی بود. همچنین، حجم فروش خردهفروشی در دوره تعطیلات دسامبر ۰.۳ درصد کاهش یافت که نشاندهنده ضعف تقاضای مصرفکنندگان است.

اقتصاد آلمان، بزرگترین اقتصاد اروپا، در سال ۲۰۲۴ برای دومین سال متوالی با انقباض مواجه شد و ۰.۲ درصد کاهش یافت. این کاهش ناشی از افت سرمایهگذاری بود، اگرچه مصرف خصوصی و دولتی تا حدی این اثر را جبران کردند.

صورتجلسه نشست دسامبر بانک مرکزی اروپا (ECB) نشان داد که بانک سیاست کاهش نرخ بهره را بهصورت تدریجی ادامه خواهد داد. انتظار میرود که در نشست آینده، نرخ سپرده با کاهش ۰.۲۵ درصدی به ۲.۷۵ درصد برسد. مقامات بانک مرکزی از جمله فیلیپ لین و لوئیس د گویندوس بر لزوم احتیاط در سیاستگذاری تأکید کردند و به عدم قطعیتهای ناشی از تنشهای تجاری جهانی و نگرانیهای مالی در منطقه یورو اشاره داشتند.

در مجموع، کاهش فشارهای تورمی و امید به سیاستهای تسهیلی بانکهای مرکزی، فضای مثبتی را در بازارهای سهام اروپا ایجاد کرد. با این حال، چالشهای اقتصادی، از جمله ضعف در رشد اقتصادی آلمان و کاهش تقاضای مصرفکنندگان، همچنان بر چشمانداز بلندمدت بازار سایه افکندهاند.

بازار های آسیا

بازار سهام ژاپن هفته گذشته با افت همراه شدند، بهطوری که شاخص Nikkei ۲۲۵ با ۱.۹ درصد کاهش و شاخص TOPIX با ۱.۳ درصد افت مواجه شد. این کاهش تحت تأثیر سیگنالهای انقباضی بانک مرکزی ژاپن (BoJ) بود که انتظارات برای افزایش نرخ بهره در نشست سیاستگذاری ۲۳-۲۴ ژانویه را تقویت کرد. این انتظارات باعث تقویت ین ژاپن شد که ارزش آن در برابر دلار آمریکا به حدود ۱۵۵.۶ ین رسید، در حالی که در پایان هفته قبل در سطح ۱۵۷.۶ ین قرار داشت. این تقویت ین فشار قابل توجهی بر سودآوری صنایع صادراتمحور ژاپن وارد کرد.

بازده اوراق قرضه ۱۰ساله دولتی ژاپن نیز به بالاترین سطح در ۱۴ سال گذشته نزدیک شد و در طول هفته به ۱.۲۵ درصد رسید، اما در نهایت در سطح ۱.۲۰ درصد تثبیت شد. این افزایش بازده نشاندهنده انتظارات بازار برای سیاستهای پولی سختگیرانهتر از سوی بانک مرکزی بود.

رئیس بانک مرکزی ژاپن، کازوئو اوئدا، تأکید کرد؛ اگر شرایط اقتصادی و قیمتی بهبود یابد، نرخهای بهره افزایش خواهند یافت. با این حال، اظهارات اخیر مقامات نگرانیهایی را درباره سیاستهای اقتصادی ایالات متحده، از جمله تعرفهها و سیاستهای مالی، مطرح کرده است. برخی سرمایهگذاران بر این باورند که احتمالاً افزایش نرخ بهره تا ماههای مارس یا آوریل به تأخیر خواهد افتاد.

در همین حال، رشد واقعی دستمزدها که یکی از شاخصهای کلیدی قدرت خرید مصرفکنندگان است، در ماه نوامبر ۰.۳ درصد نسبت به سال گذشته کاهش یافت. این چهارمین ماه متوالی کاهش رشد واقعی دستمزدها بود. این موضوع نشان میدهد که فشارهای تورمی و چالشهای مرتبط با رشد اقتصادی همچنان بر قدرت خرید خانوارها تأثیرگذار است.

بازار سهام چین در هفته گذشته رشد کرد، زیرا بهبود اقتصادی بهرغم فشارهای مداوم ناشی از تورم منفی ادامه یافت. شاخص Shanghai Composite با ۲.۳۱ درصد افزایش و شاخص CSI ۳۰۰ با ۲.۱۴ درصد رشد همراه بودند. در هنگکنگ، شاخص Hang Seng با ۲.۷۳ درصد افزایش بسته شد.

اقتصاد چین در سهماهه چهارم با نرخ سالانه ۵.۴ درصد رشد کرد که بهتر از پیشبینیها و بیشتر از رشد ۴.۶ درصدی سهماهه سوم بود. در مقیاس فصلی، رشد اقتصادی به ۱.۶ درصد رسید که از ۱.۳ درصد سهماهه قبل بیشتر بود. تولید ناخالص داخلی برای کل سال ۲۰۲۴ به ۵ درصد رسید و به هدف سالانه دولت چین دست یافت.

دادههای دیگر نیز نشاندهنده نشانههایی از بهبود بودند. تولید صنعتی در ماه دسامبر ۶.۲ درصد نسبت به سال گذشته رشد کرد، که از رشد ۵.۴ درصدی ماه نوامبر بیشتر بود. این افزایش به دلیل فروش بیشتر خودرو، کامپیوتر و پنلهای خورشیدی بود. همچنین، فروش خردهفروشی در ماه دسامبر ۳.۷ درصد افزایش یافت، در حالی که این رقم در ماه نوامبر ۳ درصد بود. سرمایهگذاری در داراییهای ثابت در سال ۲۰۲۴ به میزان ۳.۲ درصد رشد کرد که کمی کمتر از ماه قبل بود. با این حال، سرمایهگذاری در بخش املاک با ۱۰.۶ درصد کاهش، همچنان چالشبرانگیز باقی ماند. نرخ بیکاری نیز اندکی افزایش یافت و به ۵.۱ درصد رسید.

بازار املاک، که یکی از نقاط ضعف اقتصاد چین در سال گذشته بود، نشانههایی از تثبیت را نشان داد. قیمت خانههای جدید در ۷۰ شهر در ماه دسامبر ثابت ماند، که نسبت به کاهش ۰.۱ درصدی نوامبر بهبود یافت. این تغییر نشاندهنده تأثیر مثبت اقدامات محرک مالی و پولی دولت چین در سهماهه چهارم است که به منظور جلوگیری از سقوط بیشتر در بخش مسکن انجام شد.

در مجموع، بازار سهام چین از دادههای اقتصادی بهتر از انتظار و اقدامات حمایتی دولت سود برد. با این حال، چالشهای مرتبط با بخش املاک و فشارهای تورمی منفی همچنان بر چشمانداز بلندمدت اقتصاد چین سایه افکندهاند.

بازار کریپتو

بازار ارزهای دیجیتال در هفته گذشته شاهد تحولات مهمی بود، بهویژه با رشد ۱۳ درصدی بیتکوین که قیمت آن به ۱۰۵,۰۰۰ دلار رسید. این رشد تحت تأثیر دادههای اقتصادی مطلوب، از جمله کاهش نرخ تولیدی (PPI) در ایالات متحده، و خوشبینی نسبت به سیاستهای حامی رمزنگاری دونالد ترامپ پیش از مراسم تحلیف او رخ داد. افزایش ورودیها به ETF های بیتکوین و اعلام مخالفت نامزد وزارت خزانهداری ترامپ با ارز دیجیتال بانک مرکزی (CBDC) نیز به تقویت بازار کمک کرد. با این حال، تحلیلگران نسبت به تأثیر احتمالی افزایش نرخ بهره بانک مرکزی ژاپن و تأثیر آن بر نقدینگی جهانی و قیمت بیتکوین هشدار دادند.

تحلیل بازار جهانی طلا

قیمت طلا در هفته گذشته در انتها با قیمت ۲,۷۰۳ دلار در هر اونس بسته شد. قیمت طلا در روز جمعه با افزایش ارزش دلار آمریکا کاهش یافت اما همچنان در مسیر افزایش هفتگی قرار داشت. عدم اطمینان نسبت به سیاستهای رئیسجمهور جدید، دونالد ترامپ، و گمانهزنیها در مورد کاهش بیشتر نرخ بهره، باعث شد که قیمت طلا بالاتر از سطح کلیدی ۲۷۰۰ دلار باقی بماند.

طلا روز پنجشنبه به بالاترین سطح یک ماه اخیر رسید که تنها ۶۵.۶ دلار با رکورد تاریخی ۲۷۹۰.۱۵ دلار که در اکتبر ثبت شده بود، فاصله داشت. قیمت طلا تاکنون در این هفته ۰.۸ درصد افزایش یافته است که سومین افزایش هفتگی متوالی به شمار میرود. انتشار ارقام کمتر از حد انتظار تورم هستهای آمریکا در روز چهارشنبه، گمانهزنیها در مورد بیش از یک کاهش نرخ بهره از سوی فدرال رزرو را تشدید کرده است.

معاملهگران در حال حاضر انتظار دارند که فدرال رزرو تا پایان سال دو بار نرخ بهره را کاهش دهد. کریستوفر والر، یکی از اعضای فدرال رزرو، نیز به امکان کاهش بیشتر نرخها در صورت تضعیف بیشتر دادههای اقتصادی اشاره کرده است. بازارها اکنون به مراسم تحلیف ترامپ در ۲۰ ژانویه توجه دارند. پیشبینی میشود تعرفههای تجاری گسترده وی موجب افزایش تورم و آغاز جنگهای تجاری شود، که میتواند جذابیت طلا به عنوان پناهگاه امن را افزایش دهد. مِگر افزود که عدم اطمینان در مورد سیاستهایی که ترامپ اعمال خواهد کرد، یکی از عوامل حمایتی برای طلا بوده است.

تحلیل بازار جهانی نفت

در طول هفته گذشته، بازار نفت شاهد نوسانات مختلفی بود که عمدتاً تحت تأثیر تحریمهای جدید ایالات متحده علیه روسیه، دادههای اقتصادی و شرایط ژئوپلیتیک قرار داشت.

برنت هفته را صعودی شروع کرد و بهبالای ۸۰ دلار در هر بشکه رسید. دلیل اصلی این افزایش، تحریمهای گستردهتر ایالاتمتحده علیه تولیدکنندگان نفت روسیه و ۱۸۳ نفتکش بود که بخشی از زنجیره توزیع دریایی روسیه را هدف قرار داد. تحلیلگران پیشبینی کردند این تحریمها باعث اختلال در عرضه و افزایش تقاضا برای نفت از مناطق دیگر خواهد شد. روز سهشنبه قیمتها اندکی کاهش یافت. اداره اطلاعات انرژی ایالاتمتحده (EIA) پیشبینی کرد تقاضای نفت ایالاتمتحده در سال ۲۰۲۵ ثابت خواهد ماند، اما تولید نفت این کشور اندکی افزایش خواهد یافت. این دادهها باعث کاهش هیجانات اولیه بازار شد. علاوه بر این، دادههای رسمی که روز دوشنبه منتشر شد نشان داد که واردات نفت خام چین در سال ۲۰۲۴ برای اولین بار در دو دهه گذشته (خارج از دوره همهگیری (COVID-۱۹) کاهش یافته است.

قیمت نفت در روز چهارشنبه بیش از ۲درصد افزایش یافت، زیرا دادههای ذخایر نفتخام ایالاتمتحده نشان داد که ذخایر به پایینترین سطح از سال ۲۰۲۲ رسیده است. این کاهش ذخایر ناشی از افزایش صادرات و کاهش واردات بود. علاوهبراین، تحریمهای جدید ایالاتمتحده علیه روسیه تأثیر بیشتری بر نگرانیهای عرضه گذاشت.

در پایان هفته نیز بازار نزولی بود و برنت هفته را با کاهش جزئی با قیمت ۸۰.۷۹ به پایان رساند، اما برای چهارمین هفته متوالی رشد هفتگی را ثبت کرد. نگرانیهای مربوط به کاهش عرضه به دلیل تحریمها و انتظارات برای کاهش نرخ بهره در ایالات متحده همچنان از قیمتها حمایت کرد. با این حال، تحولات مربوط به توقف حملات حوثیها و کاهش نگرانیهای حملونقل در دریای سرخ، قیمتها را محدود کرد.

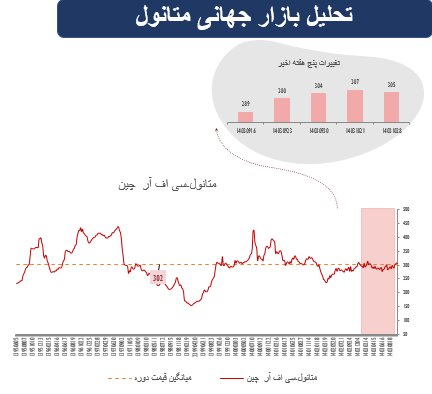

متانول

قیمتها در پایان هفته کمی کاهش یافته یا ثابت ماندند. این کاهش ناشی از بازگشت عرضه به بازار اروپا و افزایش غیرمنتظره موجودی متانول در سواحل چین بود که بر قیمتهای داخلی تاثیر گذاشت.

قیمتهای متانول در جنوب شرق آسیا خلاف روند نزولی بازار جهانی افزایش یافتند. قیمت متانول در این منطقه ۲ دلار به ازای هر تن افزایش یافت و به ۳۶۰ دلار رسید، که به دلیل محدودیت عرضه و مشکلات تولید یکی از تولیدکنندگان بزرگ منطقه است.

هنوز تفاوت قیمتی بین چین و اروپا برای متانول وجود دارد، اما ریسک کمتری در این بازارها وجود دارد و بسیاری از تجار به دنبال این فرصت نیستند.

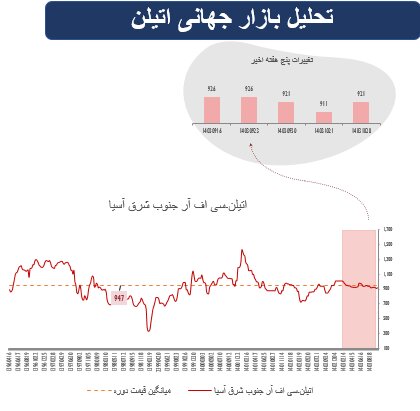

اتیلن

در هفته گذشته اتیلن CFR جنوب شرق آسیا با افزایش قیمت همراه شد و به ۹۲۱ دلار بر تن رسید.

مذاکرات برای محموله های ماه فوریه در حال انجام است اما پیشنهادات خرید، به دلیل آرامش و ثبات نسبی حاکم بر بازار تغییرات چندانی نداشته است.

به دلیل افزایش قیمت نفت خام قیمت اتیلن در بازار جنوب شرق آسیا افزایشی شد. اما خریداران به دلایلی از جمله آینده نامعلوم قیمت نفت خام در قبال سیاست های متخذه از سود آمریکا و حاشیه سود پایین تولید همچنان محتاط عمل میکنند.

به دلیل رسیدن به تعطیلات سال نو در برخی کشور ها از جمله چین، شاهد کاهش فعالیت و معاملات در بازار محصولات پتروشیمی هستیم.

قیمت نفتای C+F ژاپن در هفته گذشته کاهشی بوده و ۶۸۲ دلار بر تن رسیده است.

کرک اسپرد نفتا-اتیلن در هفته گذشته حدود ۱۸۷ دلار به ازای هر تن ارزیابی شده است.

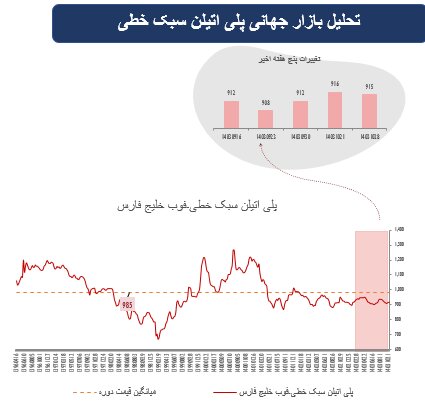

پلیاتیلن سبکخطی

در هفته گذشته قیمت پلیاتیلن سبکخطی فوب خلیجفارس، با کاهش قیمت جزیی به ۹۱۵ دلار بر تن رسید.

در کشور هند به دلیل کاهش عرضه پلیاتیلن احتمالا در هفتههای آتی شاهد رشد قیمت این محصول خواهیم بود. شرکت هندی HPCL-Mittal EnergyLimited در منطقه پنجاب چند واحد تولید پلیاتیلن خود را به دلیل مشکلات فنی تا اطلاعثانوی تعطیل کرده است.

به گفته یکی از تاجران بازار محلی و داخلی هند در حال تقویت است و به مرور بر تقاضا افزوده خواهد شد. رصد معاملات حاکی از ارائه نشدن تخفیفات توسط تولیدکنندگان هندی بر روی محصولات دارد. گرید LLDPE تحت تاثیر توقف فعالیت چند کارخانه و کاهش عرضه با افزایش قیمت مواجه شده است.

در بازار معاملات آتی، اکثر گریدهای پلیاتیلن با قیمتهایی افزایشی مواجهاند. اما تحلیلگران از بقا و ادامه روند صعودی مطمئن نیستند.

پلیپروپیلن تزریقی

قیمتهای PP بهویژه در جنوب شرقآسیا کاهش یافتند، بهطوریکه قیمتهای CFR برای این منطقه ۵ دلار کاهش داشتند، که عمدتاً بهدلیل پیشنهادهای رقابتی و تقاضای ضعیف است.

در چین، قیمتهای PP در شرق این کشور پایدار ماندند، اما در شمال چین به دلیل راهاندازی ظرفیتهای جدید از دسامبر گذشته، قیمتها ضعیف بودهاند. همچنین، پیشبینی میشود که فشار عرضه در چین با کاهش فعالیتهای تولیدی در دوران تعطیلات سال نو چینی افزایش یابد.

تقاضای ضعیف در جنوب شرق آسیا به دلیل تعطیلات سالنو چینی و همچنین ضعیفتر از حد انتظار بودن روند تجدید موجودی، باعث کاهش معاملات و کاهش تقاضا شده است. در ویتنام، بسیاری از خریداران موجودی کافی دارند و خریدها بهشدت کاهش یافته است.

با کاهش هزینههای حملونقل دریایی، پنجره صادراتی چین باز شده است و حملات رقابتی از چین به ویتنام گزارش شدهاند.

هم چنین، در اندونزی، خریداران تمایل به خرید محمولههای داخلی یا محصولات جنوب شرقی آسیا دارند، زیرا نگرانیهایی در مورد ضعف روپیه و تقاضای ضعیف در بازارهای پایانی وجود دارد. تقاضا برای بازار آینده همچنان نامشخص است، اما برخی منابع تجاری امیدوارند که با رسیدن ماه رمضان در اواخر مارس، تقاضا افزایش یابد. ضمن این که، هزینههای بالاتر مواد اولیه و کنترل عرضه در کشورهای تولیدکننده نظیر خاورمیانه و جنوب شرق آسیا میتواند از قیمتها حمایت کند.

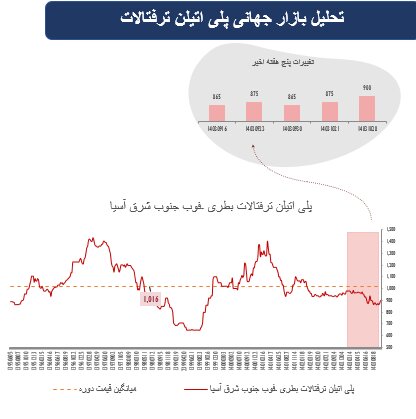

پلیاتیلنترفتالات

طی هفته گذشته پلیاتیلن ترفتالات (PET) پتبطری جنوب شرق آسیا با افزایش قیمت، ۹۰۰ دلار بر هر تن معامله شد. PTA، یکی از مواد اولیه پت در هفته گذشته ۳۴ دلار به ازای هر تن رشد نرخ داشته است. بهطورکلی در اثر افزایش قیمت نفتخام و هزینههای تولید قیمت پت نیز در مسیر افزایش قرار گرفته است. قیمت اسید ترفتالیک تصفیه شده در هفته گذشته با ۳۴ دلار افزایش به ۶۷۳ دلار بر تن رسید.

با توجه به نزدیک شدن به ماههای پیکتقاضا (مارس و آوریل) میتوان شکلگیری موج تقاضا برای پت و انواع گریدهای آن را متصور بود.

در بازار جنوب شرق آسیا سطوح عرضه و تقاضا تقریبا ثابت بود اما به دلایل فوقالذکر نرخهای معامله شده افزایشی بودند.

گریدهای محصولات نساجی پت هم به دلیل تعطیلات در چین بازار پررونقی نداشته و انتظار کاهش ظرفیت عملیاتی از سوی تولیدکنندگان را داریم.

پیویسی

قیمتهای صادراتی PVC در چین به دلیل افزایش تقاضا در هند افزایش یافتهاند، اما تقاضا برای واردات چین محدود بوده و مذاکرات تجاری بهدلیل تعطیلات سال نو چینی ضعیف است.

برخی از کارخانههای تولید PVC به دلیل تعمیر و نگهداری در ماه فوریه تعطیل خواهند شد. بهویژه، کارخانه PVC هانوها در کره جنوبی قرار است از ۲۴ فوریه تا ۱۰ مارس تعطیل شود.

قیمتهای آتی PVC در چین، بهویژه قرارداد ماه مه، کمی افزایش یافتهاند و به ۵,۲۴۲ یوان به ازای هر تن رسیدند.

استایرنمنومر

قیمتها تحت تاثیر بازارهای آتی بهطور جزیی افزایش یافتهاند. بازار با تقاضای ضعیف از سوی صنایع پاییندستی مواجه است. بسیاری از تولیدکنندگان چینی تولید خود را به دلیل نزدیک شدن به تعطیلات سال نو چینی متوقف کردهاند.

پیشبینی میشود روند توقف تولید در بازار چین ادامه داشته باشد و این امر باعث کاهش فعالیتهای تجاری شود. برخی تولیدکنندگان در چین زودتر از موعد معمول تعطیلات خود را آغاز کردهاند، بنابراین تقاضا و گفتوگوهای تجاری نیز کاهش یافته است.

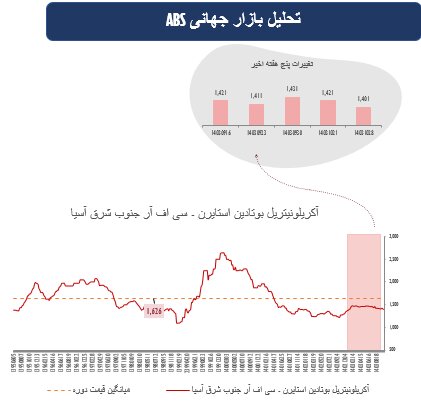

ABS

ABS سیافآر جنوب شرق آسیا در هفته گذشته با کاهش قیمت همراه بوده و ۱۴۰۱ دلار بر هر تن معامله شد. تولیدکنندگان در تلاش برای ارائه پیشنهادات رقابتی به خریداران هستند اما رکود در مقطع فعلی بازار، خریداران را محتاط کرده است و بهنظر تا بعد از روشن شدن وضعیت تعرفههای متخذه از سوی آمریکا بر محصولات پتروشیمی شرق آسیا و اتمام تعطیلات سال نو در کشورهای آسیایی نمیتوان انتظار شکلگیری روندی صعودی و فعال را داشته باشیم. ظرفیت عملیاتی ABS کارخانههای چین بدون تغییر در محدوده ۷۴ درصد باقی مانده است.

مواد اولیه ABS همگی در هفته گذشته افزایشی بودند؛ بهطوری که قیمت بوتادین به دلیل تقاضای بالا با ۵۰ دلار افزایش به قیمت ۱۳۶۰ دلار بر تن معامله شد و استایرنمونومر نیز با افزایش قیمتی محسوس به قیمت ۱۰۴۶ دلار بر تن معامله شد.

مس

قیمت مس در هفتهی گذشته با افزایش ۱۱۲ دلاری به ۹، ۱۹۳ دلار در هر تن رسید. از ابتدای سال ۲۰۲۵، اختلاف قیمت مس بین بورس فلزات لندن LME و بورس کالای شیکاگو CME افزایش یافته است. قیمتها در CME به دلیل نگرانی از اعمال تعرفههای جدید رشد بیشتری داشتهاست. با این حال، تاکنون حجم کمی از مس برای معاملات آربیتراژی به CME ارسال شده است.

موجودی مس با منشأ چین در مقایسه با سال گذشته به طور قابل توجهی افزایش یافته است. موجودی مس در بورس فلزات لندن LME به ۲۵۲,۰۵۰ تن رسید که نسبت به ماه قبل ۲.۳۸ درصد کاهش یافته است.

واردات کالاهای مسی چین در دسامبر ۲۱.۸ درصد نسبت به سال گذشته افزایش یافت و به ۶۰۲,۰۰۰ تن رسید که بالاترین رقم ماهانه از اکتبر ۲۰۲۰ است.

در حدود سال ۲۰۰۹، تولید مس در کنگو بهتدریج از یک تولیدکننده کوچک به یکی از بزرگترین تولیدکنندگان مس در جهان تبدیل شد.

بر اساس دادههای گروه مطالعات مس جهانی، تولید ماهانه این کشور در سال ۲۰۲۴ به حدود ۲۵۰,۰۰۰ تن در ماه رسیده، در حالی که این رقم در ۱۵ سال پیش فقط حدود ۱۵,۰۰۰ تن در ماه بود. این افزایش تولید به دلیل منابع عظیم و دستنخورده مس در کنگو بوده است. در نهایت، کنگو با برخورداری از منابع غنی مس، سرمایهگذاری سریع چینیها و شرایط مناسب صدور مجوز، به یکی از بزرگترین تولیدکنندگان مس در جهان تبدیل شده است، و این امر به نسبت کندی سرمایهگذاری در سایر کشورها کمک زیادی کرده است.

پیشبینی میشود مصرف مس در بخشهای مرتبط با انتقال انرژی با نرخ رشد سالانه مرکب (CAGR) ۱۰.۷ درصد در ۱۰ سال آینده افزایش خواهد یافت، از جمله رشد ۱۴.۳ درصد در بخش خودروهای الکتریکی، ۵.۶ درصد در صنعت انرژی خورشیدی، و ۹.۳ درصد در صنعت انرژی بادی. در مقابل، مصرف مس در بخشهای سنتی با نرخ رشد سالانه ۱.۴ درصد افزایش خواهد یافت.

روی

قیمت روی در هفتهی گذشته با افزایش ۸۰ دلاری به ۲، ۹۴۶ دلار در هر تن رسید. بازار فلز روی در هفته گذشته بهرغم افزایش قیمت محسوس، ثبات نسبی داشته و اکثر خریداران و فعالین بازار منتظر تصمیمات دونالد ترامپ بر بازار فلزات اساسی هستند و محتاطانه خرید می کنند.

بررسی بازار روی در اروپا حاکی از ثبات و کم تعداد بودن معاملات دارد با این حال کاهش قیمتهای LME موجب افزایش نسبی تقاضا شده است. قیمت ۳ ماهه روی در بورس فلزات لندن به ۲۸۶۲ دلار بر تن رسید. در حالی که این قیمت در روز اول معاملاتی سال میلادی جدید ۲۹۲۷ دلار بهازای هر تن بود.

موجودی روی به صورت ضمانتی در انبار های LME به ۱۴۸۸۰۰ تن رسیده است که بخش کوچکی از این موجودی به مبادی ورودی سنگاپور و مالزی تحویل شده است.

افزایش سفارشهای خرید برای محصولات صادراتی آلیاژی یکی از دلایل کاهش موجودی روی در انبارها بهشمار میرود. برخی تولیدکنندگان این آلیاژها در جیانگسو و ژجیانگ موجودی روی خود را برای پاسخ به نیازهای صادراتی افزایش دادهاند.

موجودی جهانی روی اکنون به ۲۱۰,۶۲۵ تن رسیده است که تغییر چندانی نسبت به ۲۰۹,۲۰۰ تن، در زمان مشابه سال گذشته نداشته است.

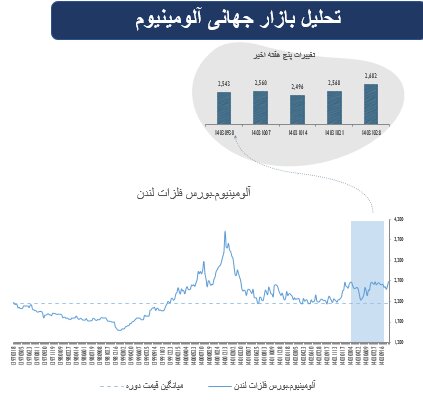

آلومینیوم

قیمت آلومینیوم در بورس فلزات لندن درهفته گذشته با افزایش ۱۱۴ دلاری، به ۲، ۶۸۲ دلار در هر تن رسید. بر اساس تحلیل تعدادی از فعالان بازار، تقاضای آلومینیوم چین در سال ۲۰۲۵ با افزایش ۲.۳ درصدی پیشبینی میشود، که اندکی بالاتر از رشد جهانی ۲.۲ درصدی است.

اخباری حاکی از طرحهای توسعه گسترده کشور اندونزی برای افزایش تولید آلومینیوم به گوش میرسد. پروژههای توسعه در اندونزی شامل کارخانه Smelter Grade Alumina Refinery (SGAR) است که توسط دو سرمایهگذار بزرگ طرحریزی شده است. فاز اول این پروژه در سپتامبر ۲۰۲۴ آغاز شده و برای تولید یکمیلیون تن آلومینیوم در سال ۲۰۲۵ هدفگذاری شده است. فاز دوم تولید را به ۲ میلیون تن در سال افزایش میدهد. علاوه بر SGAR، دو پالایشگاه دیگر با ظرفیتهای دو میلیون و ۱.۵ میلیون تن در سال نیز در حال تکمیل هستند. منابع اظهار داشتند که افزایش عرضه از سمت اندونزی و موارد دیگر به تغییر وضعیت بازار از کمبود به مازاد جزیی در اواخر سال گذشته منجر شده است.

در ترکیه، پریمیومبیلت آلومینیوم ثابت باقیمانده و فعالیت محدود در بازار مشاهده میشود. اما در اروپا به دلیل تقاضای ضعیف بهخصوص در بخش خودروسازی و ساختوساز قیمت پریمیومبیلت آلومینیوم کاهشی است.

فعالان بازار آلومینیوم در کشور آمریکا به دلیل نگرانی از اعمال تعرفههای جدید و تغییرات احتمالی در سمت عرضه، سعی در بالا بردن موجودی بیلت آلومینیوم خود داشتند اما قیمت پریمیومبیلت آلومینیوم همچنان افزایش چشمگیری از خود نشان نداده است.

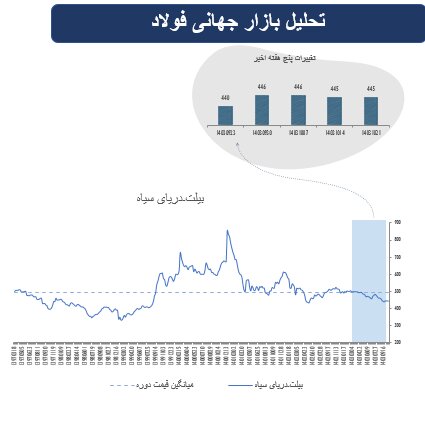

فولاد

در آسیا، قیمت بیلت در طول هفته به دلیل افزایش قیمت آتی میلگرد در چین و کاهش تعداد پیشنهادها در بازار تثبیت شد. افزایش قیمت آتی میلگرد در بورس آتی شانگهای باعث بهبود سنتیمنت مثبت در بازار شد. قیمت پیشنهادی بیلت در بازارهای آسیای جنوب شرقی همچنان در محدوده ۴۵۰-۴۵۵ دلار در هر تن CFR تثبیت شد. در فیلیپین، چندین معامله با قیمت ۴۴۵ دلار در هر تن CFR انجام شد، در حالی که در اندونزی خریداران همچنان در حال مذاکره در محدوده ۴۴۰-۴۵۰ دلار در هر تن CFR بودند.

در چین، قیمت داخلی بیلت در تانگشان با رشد ۸۰ یوانی نسبت به هفته گذشته به ۳,۰۲۰ یوان رسید. این افزایش قیمت ناشی از تقاضای بیشتر برخی کارخانههای نورد بود، اگرچه تقاضا برای محصولات نهایی مانند میلگرد و مقاطع فولادی در اواخر هفته کاهش یافت. در صادرات نیز یک تولیدکننده چینی بیلت خود را با قیمت ۴۴۴ دلار FOB برای بیلت ۳sp عرضه کرد.

تولیدکنندگان روسی به دلیل شرایط نامناسب بازار و کاهش قیمت قراضه در ترکیه مجبور به کاهش قیمتهای صادراتی خود شدند. قیمت پیشنهادی بیلت صادراتی روسیه در محدوده ۴۳۰-۴۴۰ دلار FOB دریای سیاه قرار گرفت، اگرچه موارد نادری از پیشنهادات ۴۴۵ دلار FOB نیز گزارش شد. در ترکیه، بیلت روسیه با قیمت ۴۵۰-۴۶۰ دلار CFR ارائه شد، اما تقاضا در این محدوده قیمت همچنان محدود بود.

در مصر، قیمت بیلت روسیه در محدوده ۴۷۰-۴۷۵ دلار CFR قرار داشت که معادل ۴۳۰-۴۳۵ دلار FOB دریای سیاه بود. با این حال، هیچ معامله تأیید شدهای در این محدوده گزارش نشد.

تحریمهای جدید ایالات متحده علیه صادرات نفت و محصولات روسی تأثیرات جانبی بر بازار بیلت داشت. قیمت حملونقل مرتبط با بیلت افزایش یافت و فشارهای اضافی بر زنجیرههای تأمین اعمال شد. این تحریمها نه تنها بر عرضه بیلت از روسیه اثر گذاشت، بلکه هزینههای حملونقل سایر کشورها را نیز افزایش داد.

آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA

آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : 0