عمل بالقوه ترازنامه توسط فدرال رزرو واقعا به چه معناست؟

[ad_1] پس از اینکه فدرال رزرو اعلام کرد که به دنبال کاهش ترازنامه فدرال رزرو است، صورتجلسه FOMC بازار را شوکه کرد. این امر معمولاً از پایان دادن به مسائل در حال سررسید در ترازنامه بدون جایگزینی آنها با خریدهای جدید از فدرال رزرو ناشی می شود. از زمان شروع QE، فدرال رزرو نه تنها

[ad_1]

پس از اینکه فدرال رزرو اعلام کرد که به دنبال کاهش ترازنامه فدرال رزرو است، صورتجلسه FOMC بازار را شوکه کرد.

این امر معمولاً از پایان دادن به مسائل در حال سررسید در ترازنامه بدون جایگزینی آنها با خریدهای جدید از فدرال رزرو ناشی می شود. از زمان شروع QE، فدرال رزرو نه تنها اوراق ایالات متحده را خریداری کرده است، بلکه با خرید مقدار مساوی از بدهی سررسید، اوراق سررسید را جایگزین کرده است.

از بین رفتن ترازنامه – حداقل در حال حاضر – لزوماً به معنای فروش مستقیم اوراق در ترازنامه نیست. با این حال، اگر فدرال رزرو واقعاً بخواهد ترمز کند و منحنی بازدهی را در این فرآیند تندتر کند، این می تواند «ابزار» دیگری باشد که توسط فدرال رزرو استفاده می شود. در حال حاضر چنین نخواهد بود.

پس چه می دانیم؟

به طور کلی، ما می دانیم که فدرال رزرو نگران تورم است و برای مبارزه با اینکه فدرال رزرو شروع به تغییر سیاست پولی (نرخ ها) خود به سمت نرخ های بالاتر کرده است و همچنین به دنبال معکوس کردن محرک های QE است. به طور خاص:

- فدرال رزرو خرید ترازنامه را کاهش می دهد و با این اقدام تا پایان سه ماهه اول به پایان می رسد. در حال حاضر فدرال رزرو به خرید اوراق بهادار و آژانس ها ادامه می دهد

- فدرال رزرو به دنبال انقباض 3 بار در سال 2022 است. اکنون انتظار می رود که فدرال رزرو برای اولین بار در ماه مارس 25 واحد پایه انقباض را به 82 درصد برساند. بازار با احتمال 69 درصد برای افزایش دوم در ژوئن و 58 درصد برای سومین افزایش در ماه سپتامبر قیمت گذاری می کند. همچنین در حال حاضر 50 درصد شانس برای صعود چهارم در دسامبر وجود دارد. بازار حداقل در قراردادهای صندوق فدرال رزرو در حال افزایش قیمت است

- فدرال رزرو به دنبال این است که ترازنامه را نیز به پایان برساند، اما این روند کند خواهد بود (فدرال رزرو به دنبال این نیست که ترازنامه به این زودی ها به صفر برگردد).

عمل سوم به چه معناست؟ به طور خاص، اگر فدرال رزرو جایگزین مسائل سررسید نشود، چه میزان از ترازنامه فدرال رزرو در سال آینده به پایان می رسد؟ مقدار واقعی چقدر است؟

این مقدار – در صورت یکسان بودن همه چیز – به بازار خارجی نیاز دارد که به جای خرید فدرال رزرو وارد عمل شود.

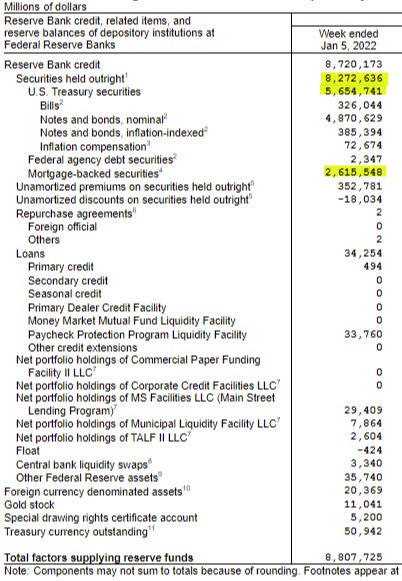

ترازنامه فعلی فدرال رزرو دارای 5.654 تن اوراق بهادار خزانه داری ایالات متحده و 2.615 تن اوراق بهادار با پشتوانه وام مسکن است. اینها اوراق بهاداری هستند که فدرال رزرو از طریق تسهیل کمی خریداری کرده است. مجموع هر دو 8.269T است.

این ترازنامه چگونه با کل مبلغ حراج توسط خزانه داری مقایسه می شود؟

به گفته خزانه داری، آنها در سال 2021 اوراق بهادار را به ارزش 17.791 تریلیون دلار به حراج گذاشتند.

بنابراین با ترازنامه 8.269 تریلیون دلاری و مجموع حراج برای سال 2021 به 17.791 تریلیون دلار، به نظر می رسد یک گام بزرگ برای “بازار” برای جذب علاوه بر مبلغ عادی حراج.

تا زمانی که فدرال رزرو دارایی های خود را از ترازنامه خود به فروش نرساند، پاسخ به این سوال این است که “نه اینطور نیست” (یا به آن بدی که به نظر می رسد نیست).

بازار فقط باید جذب کند:

- خرید فدرال رزرو در حال حاضر از QE همه چیز برابر است.

- مسائل در حال بلوغ که در سال آینده به پایان خواهد رسید

این منجر به سوال بعدی می شود که “در 12 ماه آینده چه چیزی بالغ می شود؟”

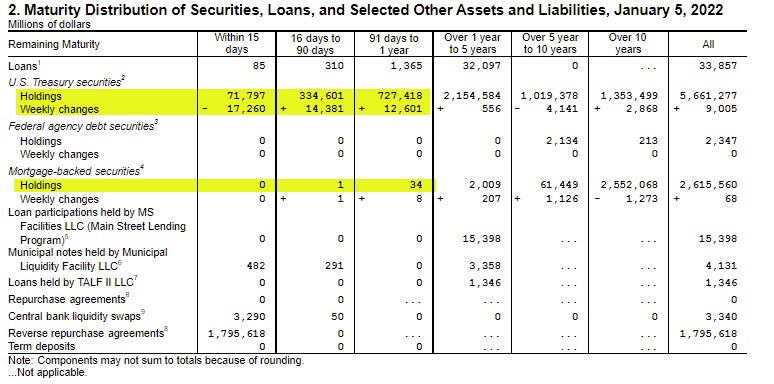

با نگاهی به ساختار سررسید ترازنامه فدرال رزرو و به طور خاص تر دارایی های خزانه داری ایالات متحده و اوراق بهادار با پشتوانه وام مسکن، مجموع خزانه های سررسید تا یک سال در حال حاضر مجموعاً عبارتند از:

- 71.797B در مدت 15 روز

- 334.601B ظرف 16 تا 90 روز

- 727.418B از 91 تا 1 سال

کل سررسید یک سال 1.133T دلار از ترازنامه 8.6T دلار یا 13.18 درصد از ترازنامه است. اگر همه چیز برابر باشد، میتوان انتظار داشت که ترازنامه فدرال رزرو در پایان سال حدود 7.5 تریلیون دلار باشد.

از کل حراج در سال 2021 (17.791 تریلیون دلار)، 6.3 درصد از کل مبلغ حراجی را که “بازار” باید جذب کند (مبلغ حراج 1.133T/17.791T) است.

مجموع اوراق بهادار با پشتوانه وام مسکن که در عرض یک سال سررسید میشوند، فقط 35 میلیون است – بهندرت اصلاً وجود دارد، زیرا وامهای مسکن طولانیتر از منحنی هستند. پرتفوی وام مسکن باید در پایان سال تقریباً بدون تغییر باقی بماند.

اگر 1.133 تریلیون دلار کاهش یابد، در نتیجه از دست دادن خریدار چه اتفاقی برای نرخ ها می افتد؟

با نگاهی به تغییرات هفتگی در ترازنامه فدرال رزرو، در هفته جاری، فدرال رزرو در پایان کوتاه مدت فروش (کاهش) داشت. دارایی هفتگی این اسکناس ها 17.26- میلیارد دلار کاهش یافت (خط زرد دوم را در جدول بالا ببینید). آنها اسکناس های 16 تا 90 روزه (+14.381B) و 91 روز تا یک ساله (+12.601B) را خریداری کرده اند. آنها 4.14 بایت اسکناس های 5 تا 10 ساله فروختند، اما 2.868 میلیارد اسکناس 10 ساله یا بیشتر و 556 میلیون اسکناس 1 تا 5 ساله خریدند.

بنابراین در حال حاضر، بیشتر خریدهای فدرال رزرو 1 سال یا کمتر است (حداقل در این هفته). این مقدار حداقل در تئوری باید توسط “بازار” جذب شود. بله، خریدهای فدرال در 1-5 سال و بیش از 10 سال وجود دارد، اما در حال حاضر با فروش خالص در 5-10 سال جبران می شود. به نظر می رسد فدرال رزرو به آرامی پایان ترازنامه را کاهش می دهد (و ممکن است این کار را در ادامه راه ادامه دهد، اما فروش متوسطی خواهد داشت).

با توجه به اینکه فدرال رزرو به دنبال انقباض در زمان رواناب ترازنامه است (اولین انقباض در ماه مارس و بیشتر پس از آن)، به سرمایه گذاران در بازار با نرخ های بالاتر صورتحساب برای جذب خرید فدرال رزرو پاداش داده می شود که ناپدید می شود. این هزینه QE و کاهش سرعت است، اما همچنین یک مزیت است زیرا امیدواریم تورم را نیز کاهش دهد.

انتهای طولانی تر نباید مقدار زیادی از ترازنامه فدرال رزرو را جذب کند، مگر اینکه فدرال رزرو بگوید که به طور کامل مقادیر بیشتری را خارج از منحنی می فروشد (QE را معکوس می کند و به جای آن سفت کردن کمی یا QT را انجام می دهد. فدرال رزرو ترازنامه برای انجام این کار را دارد).

آیا آنها QT را انجام خواهند داد؟ این همیشه یک احتمال است به خصوص اگر تورم واقعاً از کنترل خارج شود. احتمالش هست؟ انتظار نمی رود اما هرگز نمی دانید.

آیا با وجود اینکه فدرال رزرو سررسیدهای طولانی تری را به طور کامل نمی فروشد، باز هم می تواند بالاترین سطح را طی کند؟

بله حتما.

نرخهای واقعی بسیار پایین هستند و سرمایهگذاران شروع به تقاضای نرخهای بلندمدت بالاتر برای جبران نرخهای تورم بالاتر کردهاند که به نظر میرسد اصلا گذرا نیستند. بازده 10 ساله تنها در این هفته 25 واحد پایه افزایش یافته است.

نرخ ها چقدر می توانند بالا بروند؟

این سؤال 24000 دلاری است که «بازار» در طول زمان تصمیم خواهد گرفت. با این حال، مشاهده نرخ های 10 ساله تا 2٪ تا 2.75٪ دور از ذهن نیست اگر نرخ صندوق های فدرال رزرو به 1.0٪ تا 1.25٪ برسد. همه چیز به تورم (و شاید نرخ های خارج از کشور) بستگی دارد.

خلاصه: به طور کلی، با توجه به تغییرات اخیر ترازنامه و انتظاراتی که فدرال رزرو به دنبال کاهش ترازنامه خواهد بود، سخنی که در این هفته به دنبال کاهش ترازنامه است، بیشتر ترسناک است تا ماهیت. با این حال، این اقدام در بالا بردن نرخ ها در سراسر منحنی مفید بود (که چیز خوبی برای کاهش تورم است).

واقعیت اعلام ترازنامه این است که در کوتاهترین زمان، جایی که فدرال رزرو نیز به دنبال جذب سرمایه با افزایش نرخ است، بیشترین تأثیر را خواهد داشت.

امید این است که گذار واقعاً نرخ ها را افزایش دهد، اما تورم را کند کند و تقاضا برای مسائل ایالات متحده را ثابت نگه دارد.

[ad_2]

لینک منبع : هوشمند نیوز

آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت کسب و کار MBA آموزش مجازی مدیریت کسب و کار MBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |

مدیریت حرفه ای کافی شاپ |  حقوقدان خبره |  سرآشپز حرفه ای |

آموزش مجازی تعمیرات موبایل آموزش مجازی تعمیرات موبایل |  آموزش مجازی ICDL مهارت های رایانه کار درجه یک و دو |  آموزش مجازی کارشناس معاملات املاک_ مشاور املاک آموزش مجازی کارشناس معاملات املاک_ مشاور املاک |

برچسب ها :

ناموجود- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : 0