خلاصه روزانه گسترده بازار – 18 دسامبر 2024

[ad_1] عصبانیت سرمایهگذاران قبل از تصمیم بسیار مورد انتظار FOMC در جریان بود، که پس از آن چیزی را ارائه داد که بسیاری آن را بهعنوان اعلامیهای بیش از حد انتظار میدانستند که جرقهای حرکتهای بزرگی را در بازارهای مالی ایجاد کرد. در اینجا بهروزرسانیهای اقتصادی که باید بدانید و نحوه واکنش طبقات دارایی وجود

[ad_1]

عصبانیت سرمایهگذاران قبل از تصمیم بسیار مورد انتظار FOMC در جریان بود، که پس از آن چیزی را ارائه داد که بسیاری آن را بهعنوان اعلامیهای بیش از حد انتظار میدانستند که جرقهای حرکتهای بزرگی را در بازارهای مالی ایجاد کرد.

در اینجا بهروزرسانیهای اقتصادی که باید بدانید و نحوه واکنش طبقات دارایی وجود دارد.

سرفصل ها:

- CPI سرفصل بریتانیا همانطور که انتظار می رفت، از 2.3% سال به سال به 2.6% در نوامبر رسید. CPI اصلی از 3.3% سال به سال به 3.5% افزایش یافت (3.6% پیش بینی)

- قیمت ورودی PPI انگلستان در ماه نوامبر ثابت است (0.2٪ افزایش متر / متر انتظار می رود، 0.1٪ قبلی). قیمتهای تولید PPI 0.3% در مترمربع افزایش یافت (0.2% مورد انتظار، -0.1% قبلی)

- طبق انتظار، قرائت CPI هسته نهایی منطقه یورو بدون تغییر در 2.7% سالانه در نوامبر مطابق انتظار بود. CPI سرفصل نهایی از 2.3% سالانه به 2.2% در مقابل انتظارات عدم تغییر کاهش یافت.

- وونش، مسئول بانک مرکزی اروپا گفت که تأثیر تعرفههای بالقوه به نرخ ارز بستگی دارد و کاهش ارزش یورو بیشتر تأثیر منفی را محدود میکند.

- لین، مسئول بانک مرکزی اروپا بر اهمیت رویکرد جلسه به جلسه برای تغییرات نرخ تاکید کرد و کاهش تورم در مسیر مناسب است.

- مجوزهای ساختمانی ایالات متحده از 1.42 میلیون به 1.51 میلیون در نوامبر افزایش یافت (1.43 میلیون مورد انتظار). شروع مسکن از 1.31 میلیون به 1.29 میلیون کاهش یافت (1.35 میلیون پیش بینی)

- ذخایر نفت خام EIA ایالات متحده 0.9 میلیون بشکه کاهش یافت (-1.6 میلیون بشکه پیش بینی می شود، -1.4 میلیون بشکه قبلی)

- طبق انتظار، FOMC نرخ را 0.25% از <4.75% به <4.50% کاهش داد.، عبارتی را در مورد “زمان و وسعت” حرکت سیاست های آینده اضافه کرد

- پیشبینیهای نمودار نقطهای فدرال رزرو نرخهای بهره را در سال 2025 یک کاهش کمتر از آنچه قبلا ذکر شده بود، پیشنهاد میکرد

- تولید ناخالص داخلی نیوزیلند 1.0% انقباض q/q را در سه ماهه سوم 2024 نشان داد (0.2-% مورد انتظار، قرائت قبلی از -0.2% به -1.1%) کاهش یافت.

اقدام گسترده قیمت بازار:

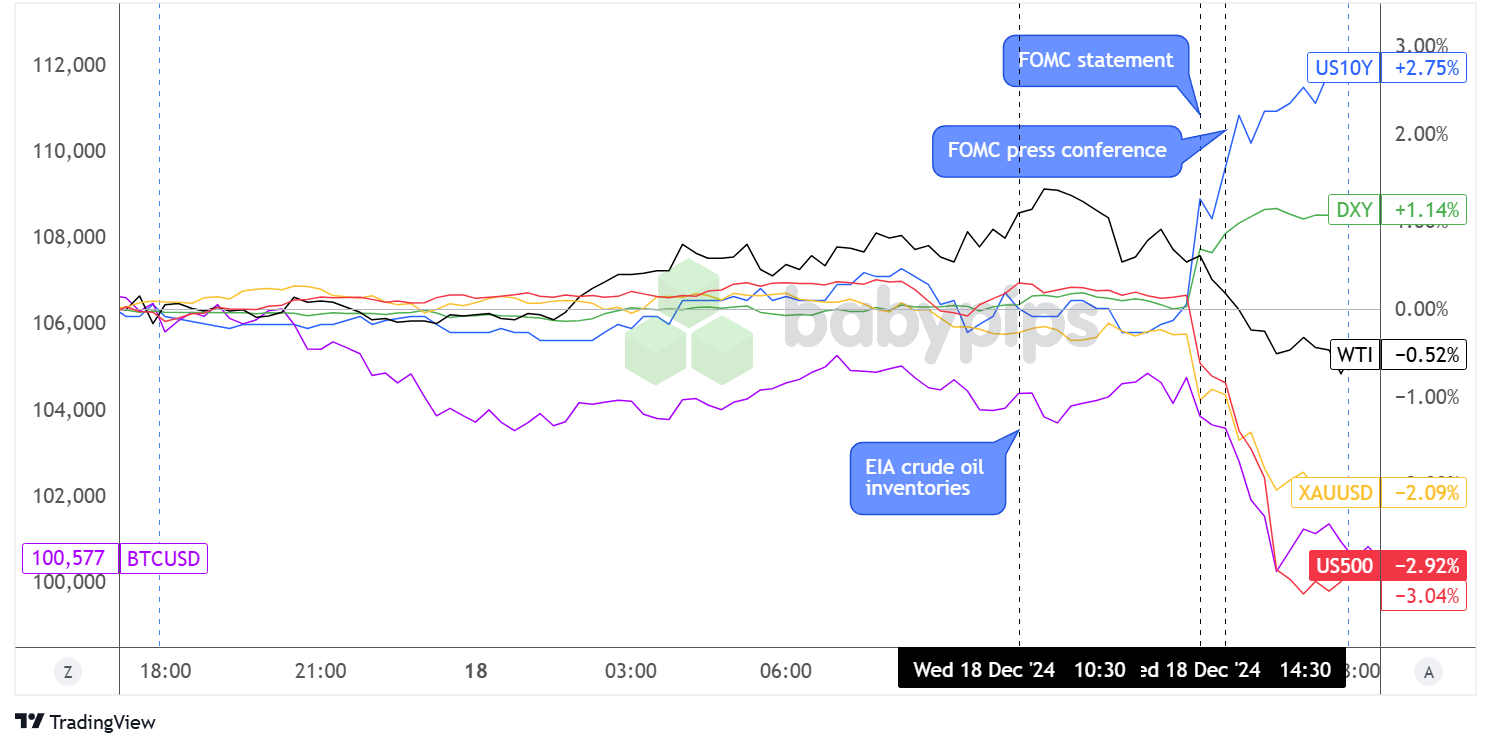

شاخص دلار، طلا، S&P 500، نفت، بازده 10 ساله ایالات متحده، نمودار پوشش بیت کوین توسط TradingView

بیشتر کلاسهای دارایی با ادغام شدید شروع شدند، زیرا معاملهگران قبل از تصمیم فدرال رزرو ناخنهای خود را گاز میگرفتند، به استثنای بیتکوین که از همان ابتدا کاهش یافت. سهام آسیایی متفاوت بود، زیرا سرمایه گذاران نیز منتظر به روز رسانی سیاست چین و همچنین بیانیه بانک مرکزی ژاپن در اواخر هفته بودند.

در همین حال، بازدهی خزانه داری چند واحد پایه کاهش یافت، در حالی که معامله گران موقعیت های خود را کاهش دادند، اما به زودی افزایش یافتند، با بازدهی 10 ساله با جهش 11 واحدی به 4.49 درصد، پس از اینکه بانک مرکزی ایالات متحده بیش از حد انتظار خوشبینانه به نظر رسید.

به نوبه خود، افزایش شدید بازدهی احتمالاً به فشار قابل توجهی بر بازارهای سهام کمک کرده است، به طوری که S&P 500 با رکود 2.4 درصدی بدترین افت سال خود را متحمل شد در حالی که راسل 2000 شاهد کاهش 5 درصدی حتی تندتر بود.

طلا همچنین تحت فشار نزولی قابل توجهی از تقویت دلار قرار گرفت در حالی که نفت خام توانست در حدود 70.10 دلار تثبیت شود و کاهش های متوالی را محدود کند، پس از اینکه پشتوانه کاهش ذخایر گزارش شده توسط API به میزان 4.7 میلیون بشکه بود، اما به زودی پس از اینکه EIA نشان داد کاهش ذخایر کمتری داشت، عقب نشینی کرد. کاهش 0.9 میلیون بشکه ای

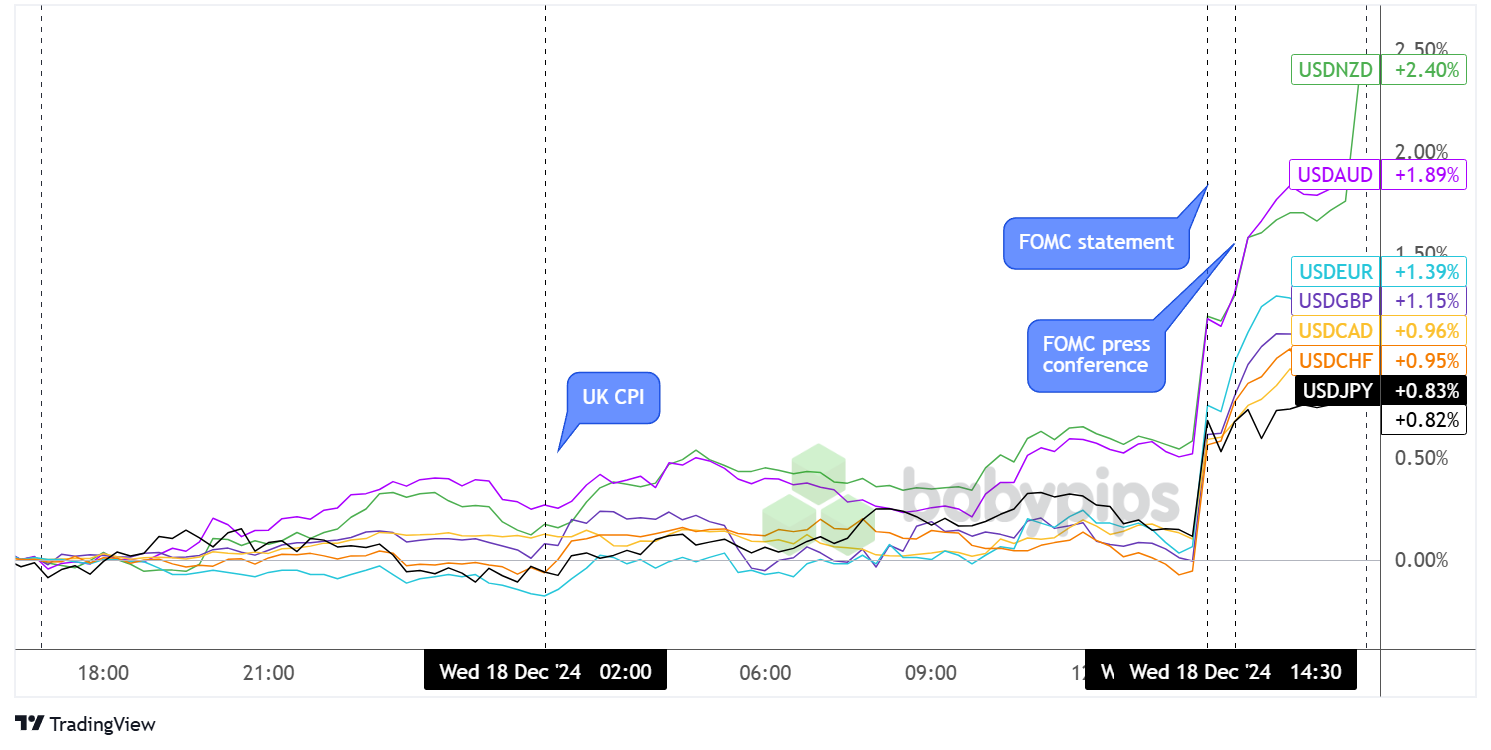

رفتار بازار FX: دلار آمریکا در مقابل عمدهها:

همپوشانی نمودار USD در مقابل ارزهای اصلی توسط TradingView

دلار آمریکا در اوایل روز با یک شیب خفیف صعودی در برابر استرالیا و کیوی بیشتر به سمتی حرکت کرد، در حالی که معامله گران منتظر اعلام FOMC در جلسه آتی ایالات متحده بودند.

فشار صعودی اضافی در اطراف جلسه لندن وارد شد، به طوری که ارزهای اروپایی و ین نیز به تدریج در برابر ارز ایالات متحده کاهش یافتند. اعلام واقعی باعث افزایش شدیدی شد، زیرا فدرال رزرو زبانی را در مورد “زمان و میزان” تغییرات نرخ در آینده و همچنین پیش بینی های نمودار نقطه ای نشان می دهد که حرکت های کاهشی کمتر از حد انتظار را برای چند سال آینده نشان می دهد.

علاوه بر این، رای مخالف هامک، عضو FOMC، ممکن است به افزایش ارزش دلار، همراه با اظهارات پاول، رئیس فدرال رزرو در جریان مطبوعات درباره پیشبینیهای تورم در ماه سپتامبر، کمک کرده باشد.

برخی همچنین می گویند که اظهارات ترامپ در مصاحبه ای مبنی بر مخالفت وی با لایحه ای که مانع تعطیلی دولت می شود نیز باعث افزایش ارزش پول آمریکا در اواخر جلسه شد، زیرا این دیدگاه ها را برانگیخت که او منافع بازار سهام را به جای اجتناب از کسری بودجه فدرال در اولویت قرار می دهد.

در پایان روز، دلار آمریکا بیشترین برتری خود را در برابر NZD (2.40٪) به دست آورد و سپس AUD (+1.89٪) و USD/JPY (+0.83٪) و USD/CHF (+0.95٪) پشت سر بسته بودند. .

کاتالیزورهای بالقوه آینده در تقویم اقتصادی:

- بیانیه سیاست BOJ و کنفرانس مطبوعاتی در جریان نشست آسیایی

- تراز تجاری سوئیس در ساعت 7:00 به وقت گرینویچ

- آب و هوای مصرف کننده GfK آلمان در ساعت 7:00 به وقت گرینویچ

- حساب جاری منطقه یورو در ساعت 9:00 GMT

- تصمیم سیاست پولی BOE و صورتجلسه MPC در ساعت 12:00 به وقت گرینویچ

- GDP نهایی ایالات متحده q/q و ادعای بیکاری در ساعت 13:30 GMT

- فروش خانه های موجود در ایالات متحده در ساعت 15:00 GMT

- تراز تجاری NZD در ساعت 21:45 GMT

- CPI هسته ملی ژاپن سال/سال در ساعت 23:30 به وقت گرینویچ

چند بانک مرکزی بزرگ دیگر (BOJ و BOE) برای اعلام تصمیمات سیاست پولی در روز صف کشیده اند که احتمالاً باعث نوسان قیمت جفت ین و پوند در طول بیانیه های واقعی می شود.

در حالی که انتظار می رود هر دو فعلاً نرخ بهره را در حالت تعلیق نگه دارند، لحن کنفرانس مطبوعاتی و صورتجلسات آنها می تواند انتظارات را برای حرکت های سیاستی آینده در سال آینده تعیین کند، بنابراین چشم و گوش خود را برای تغییرات عمده نگه دارید!

[ad_2]

لینک منبع : هوشمند نیوز

آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت کسب و کار MBA آموزش مجازی مدیریت کسب و کار MBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |

مدیریت حرفه ای کافی شاپ |  حقوقدان خبره |  سرآشپز حرفه ای |

آموزش مجازی تعمیرات موبایل آموزش مجازی تعمیرات موبایل |  آموزش مجازی ICDL مهارت های رایانه کار درجه یک و دو |  آموزش مجازی کارشناس معاملات املاک_ مشاور املاک آموزش مجازی کارشناس معاملات املاک_ مشاور املاک |

- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : 0