بخش 2: بینش کمی ارز دیجیتال: استیبل کوین ها و بازدهی ناپایدار | توسط Coinbase | مه، 2022

[ad_1] نوشته جورج لیو و متیو ترک Tl;dr: این وبلاگ بازده وام استیبل کوین متمرکز را برای Compound Finance تجزیه و تحلیل میکند و بینش ما را در مورد عملکرد، نوسانات و عواملی که این بازده را در وامدهی وثیقهای استیبل کوین در DeFi به اشتراک میگذارد، به اشتراک میگذارد. تجزیه و تحلیل نشان می

[ad_1]

نوشته جورج لیو و متیو ترک

Tl;dr: این وبلاگ بازده وام استیبل کوین متمرکز را برای Compound Finance تجزیه و تحلیل میکند و بینش ما را در مورد عملکرد، نوسانات و عواملی که این بازده را در وامدهی وثیقهای استیبل کوین در DeFi به اشتراک میگذارد، به اشتراک میگذارد. تجزیه و تحلیل نشان می دهد که این بازده وام می تواند از بازدهی بدون ریسک در بازار TradFi بهتر عمل کند.

در بخش دوم این تحقیق کمی، بازده وام استیبل کوین را برای پروتکل مالی غیرمتمرکز (DeFi) Compound Finance V2 بررسی خواهیم کرد و بینش خود را در مورد عملکرد بازدهی، نوسانات، و عواملی که باعث افزایش بازده در وامدهی وثیقهای استیبل کوینها از طریق پروتکلهای DeFi میشوند، به اشتراک میگذاریم. . ما همچنین بازده «بدون ریسک» در امور مالی سنتی (TradFi) را با مفهوم بازده «کم ریسک» در DeFi که در بخش اول معرفی کردیم، مقایسه میکنیم.

تصدیق: در حالی که ما از فروپاشی اخیر استیبل کوین الگوریتمی TerraUSD (UST) Terra آگاه هستیم، تحلیل ما در اینجا در زمینه بازده وام وثیقه برای استیبل کوین های متمرکز است. ما به طور خاص روی Compound for USDC و USDT (استیبل کوینهای با پشتوانه فیات) تمرکز کردهایم که ریسکها و فرصتهای متفاوتی دارند.

در این بخش نتیجه می گیریم که استفاده از استیبل کوین برای وام دهی با ریسک کم (در داخل DeFi) می تواند از سرمایه گذاری بدون ریسک در بازار مالی سنتی بهتر عمل کند.

همانطور که در قسمت اول این پست وبلاگ ذکر شد، یک کاربر Compound که داراییهای خود را در یک استخر نقدینگی قرار داده است، میتواند بازده کل وام را با استفاده از ExchangeRate محاسبه کند، که نشاندهنده ارزش بهرهای است که وامدهنده میتواند انتظار دریافت در طول زمان را داشته باشد. و بازگشت از زمان T1 تا T2 را می توان به سادگی به عنوان به دست آورد

R(T1,T2)=ExchangeRate(T2)/ExchangeRate(T1)-1.

علاوه بر این، بازده سالانه برای این نوع وثیقه (با فرض ترکیب پیوسته) را می توان به صورت محاسبه کرد

Y(T1,T2)=log(نرخ مبادله(T2)) — log(نرخ تبادل(T1))/(T2-T1)

در حالی که استخرهای نقدینگی مرکب از بسیاری از داراییهای استیبل کوین مانند USDT، USDC، DAI، FEI و غیره پشتیبانی میکنند، ما در اینجا فقط 2 استیبل کوین برتر، یعنی USDT و USDC را که دارای ارزش بازار به ترتیب 80 و 53 میلیارد دلار هستند، تحلیل میکنیم. آنها با هم بیش از 70 درصد از کل بازار استیبل کوین ها را تشکیل می دهند.

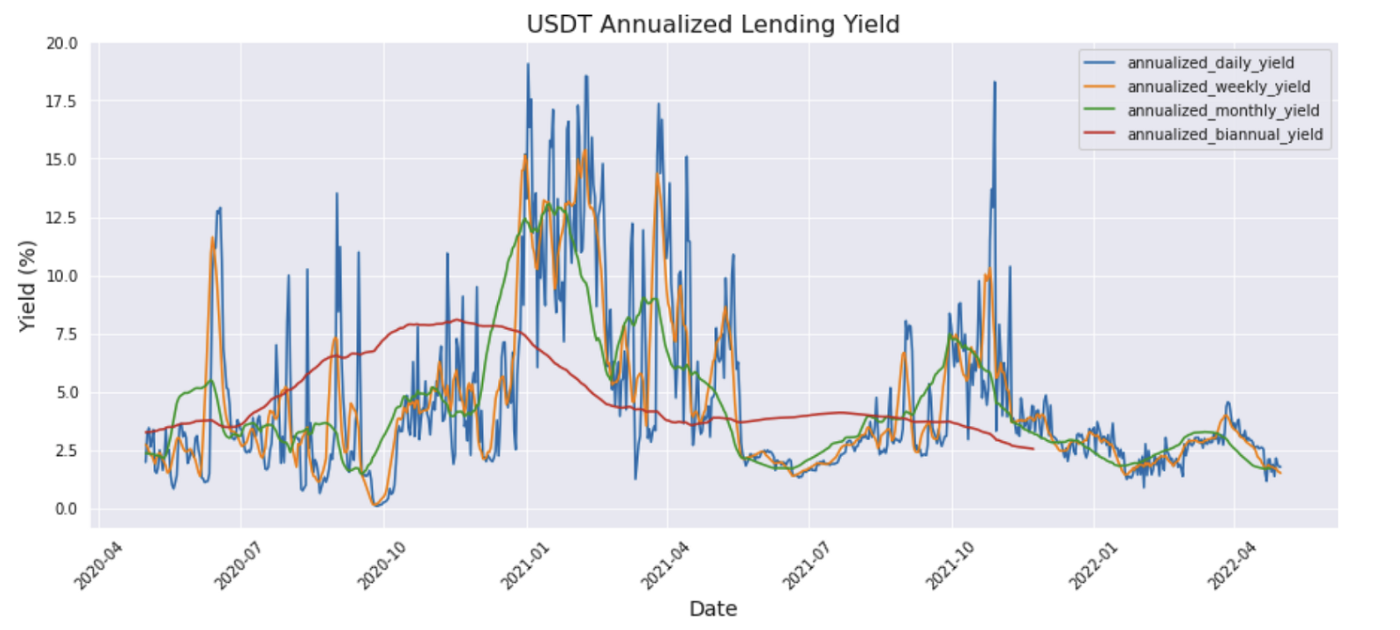

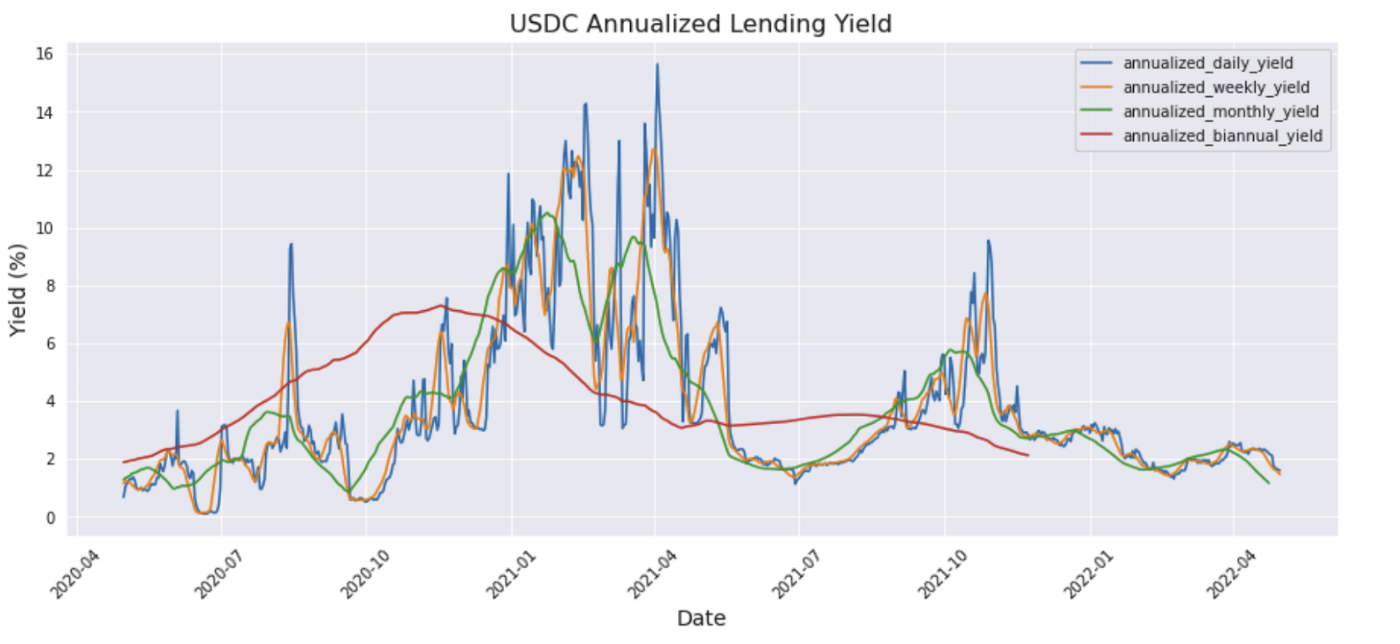

در زیر نمودارهایی از بازده سالانه روزانه، هفتگی، ماهانه و دوسالانه تولید شده بر اساس فرمول های بخش قبل آورده شده است. بازده روزانه تا حدودی بی ثبات است، در حالی که بازده هفتگی، ماهانه و دوسالانه به ترتیب نسخه هموار نمودار دانه ای قبلی است. USDT و USDC الگوهای نسبتاً مشابهی در طرح دارند، زیرا هر دو در ابتدای سال 2021 بازدهی بالا و نوسانات بالایی را تجربه میکنند. این نشان میدهد که برخی از عوامل سیستماتیک وجود دارند که بر بازار وامدهی استیبل کوین بهعنوان یک کل تأثیر میگذارند.

منبع: The Graph

یک فرضیه از عوامل سیستماتیکی که می تواند بر بازده وام تاثیر بگذارد، داده های بازار کریپتو (مانند قیمت BTC/ETH) و نوسانات مربوط به آن است. هنگامی که بیت کوین و اتریوم در یک روند صعودی هستند، برخی از سرمایه گذاران متعاقب گاو نر ممکن است از استخرهای استیبل کوین برای خرید BTC/ETH وام بگیرند و سپس از BTC/ETH خریداری شده به عنوان وثیقه برای قرض گرفتن استیبل کوین های بیشتر استفاده کنند و این چرخه را تکرار کنند تا زمانی که اهرم آنها به مقدار اهرمی برسد. سطح مورد نظر علاوه بر این، زمانی که بازار وارد یک رژیم با نوسانات بالا میشود، تراکنشهای رمزنگاری متمرکز و غیرمتمرکزتری وجود دارد که میتواند تقاضا برای استیبل کوینها را نیز افزایش دهد.

اکنون، برای بررسی رابطه بازدهی استیبل کوین و دادههای بازار کریپتو، یک تحلیل رگرسیون خطی ساده انجام میدهیم تا ببینیم با استفاده از فرمول زیر، چقدر تغییر در بازده را میتوان به عوامل قیمت و نوسان نسبت داد:

برای اندازهگیری میزان سهم این عوامل، از امتیاز R-Squared استفاده میکنیم که طیف وسیعی از [0, 100%]. امتیاز 100٪ به این معنی است که عملکرد کاملاً توسط عوامل مؤثر تعیین می شود.

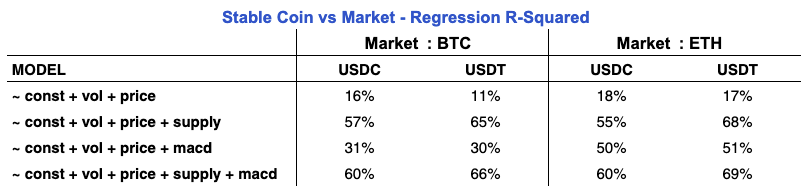

رگرسیون USDC/USDT در بازار BTC و بازار ETH به ترتیب ما را به جدول R-Squared زیر هدایت می کند:

داده های بازار ETH قدرت توضیح بهتری (18% و 17%) نسبت به داده های بازار BTC (16% و 11%) در تعیین بازده USDC و USDT دارند. این تعجب آور نیست، به ویژه به دلیل افزایش محبوبیت ETH و ردپای گسترش یافته در بازار DeFi از ابتدای سال 2021. همانطور که با این نتایج مشاهده شد، عوامل قیمت و نوسانات کریپتو به طور کامل بازده در استیبل کوین ها را توضیح ندادند. می توان نتیجه گرفت که باید عوامل دیگری وجود داشته باشد که به بهبود نمره از مدل پایه کمک کند.

ما تجزیه و تحلیل اکتشافی بیشتری را با معرفی داده های عرضه پایدار استیبل کوین و داده های قیمت شاخص فنی MACD به مدل انجام دادیم. عرضه استیبل کوین (تعداد کل استیبل کوین های عرضه شده به استخرهای نقدینگی مرکب) باید – به طور شهودی – بر در دسترس بودن/کمبود استیبل کوین ها تأثیر بگذارد و به طور غیرمستقیم بر بازده تأثیر بگذارد. MACD یک سیگنال معاملاتی حرکتی مهم است (کم کردن دوره 26 EMA از دوره 12 EMA – در این مورد در قیمت) زیرا می تواند به سرمایه گذاران کمک کند تا تصمیم بگیرند چه زمانی و چه زمانی اهرم کنند.

ما شاهد افزایش قابل توجهی در امتیازات R-Squared هستیم، زیرا هر دو USDC و USDT به سطحی در حدود 60٪ -70٪ همانطور که در زیر نشان داده شده است افزایش یافتند.

از این دادهها میتوان نتیجه گرفت که عرضه استیبل کوین یک عامل کمککننده مهم است، زیرا به تنهایی میتواند امتیاز هر دو استیبل کوین را در هر یک از دو بازار به حدود 60 درصد برساند. به نظر می رسد که نشان می دهد [supply] عامل اصلی تاثیرگذاری بر بازده در بازار وام استیبل کوین است. این بسیار شبیه به دنیای TradFi است، جایی که تامین اعتبار توسط فدرال رزرو بر نرخ بهره عمومی کل سیستم تأثیر می گذارد.

معرفی داده های MACD (در قیمت BTC و ETH) بهبودهای متفاوتی را به همراه دارد. در مورد بازار BTC، سهم مستقل آن به مراتب کمتر از ضریب عرضه است و سود حاشیه ای بیش از عرضه تنها چند درصد است. با این حال، ما در بازار ETH متوجه شدیم که MACD سهم مستقل بیشتری در ارزش R-Squared در مقایسه با بازار BTC دارد. این نشان می دهد که بازده وام استیبل کوین با فعالیت معاملاتی مبتنی بر حرکت در ETH نسبت به BTC ارتباط بیشتری دارد.

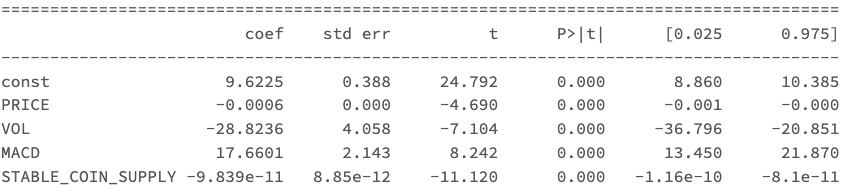

نمونه ای از ضرایب رگرسیون برای بازده وام USDC در بازار ETH در زیر نمایش داده شده است. جدول نشان می دهد که قیمت ETH بالاتر، نوسانات و [stable coin supply] به طور کلی با بازده وام دهی USDC پایین تر همراه هستند. در عین حال، هرچه سیگنال MACD قوی تر باشد، بازده بالاتر خواهد رفت.

در حالی که جالب است که فاش کنیم که چه چیزی باعث بازدهی کم ریسک در وام استیبل کوین شده است، مقایسه این بازدهی ها با همتای آن در بازار TradFi نیز مهم است.

از آنجایی که بازده وام استیبل کوین از نرخ بهره شناور تحقق یافته برای وام های دارای وثیقه در پلتفرم کامپوند به دست می آید، نرخ وثیقه عمومی (GC) مورد استفاده در بازار پول سنتی را به عنوان نرخ بدون ریسک قابل مقایسه انتخاب کردیم، زیرا این نرخ نیز یک نرخ شناور است. با بدهی خزانه به عنوان وثیقه وام.

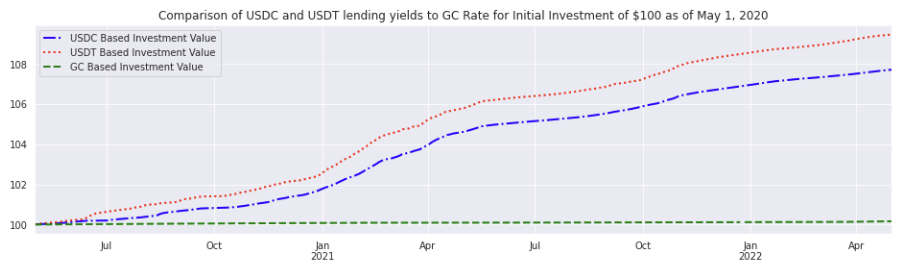

در زیر نموداری از ارزش پرتفوی سرمایه گذاری هایی است که به ترتیب بازده وام USDC، بازده وام USDT و بازده نرخ GC را به دست می آورند. همه سرمایه گذاری ها با ارزش اولیه 100 دلار در 01-05-2020 شروع می شوند و در 01-05-2022 به پایان می رسند. همانطور که در زیر مشاهده میکنید، بازده وامهای وثیقهشده USDT و USDC با حاشیه زیادی بالاتر از نرخ GC است. از سوی دیگر، سرمایه گذاری بدون ریسک که نرخ GC را به دست می آورد، به سختی برای مدت مشابه رشد می کند.

متوسط نرخ بهره در جدول زیر نیز تأیید می کند که نرخ GC به طور متوسط حدود 0.08٪ است، در حالی که بازده وام USDC و USDT به ترتیب 3.71٪ و 4.51٪ برای این دوره است که در زیر مشاهده می شود. (ما همچنین بازده مدت 2 ساله بدهی خزانه داری را در 2020-05-1 بررسی کردیم که فقط 0.2٪ است.)

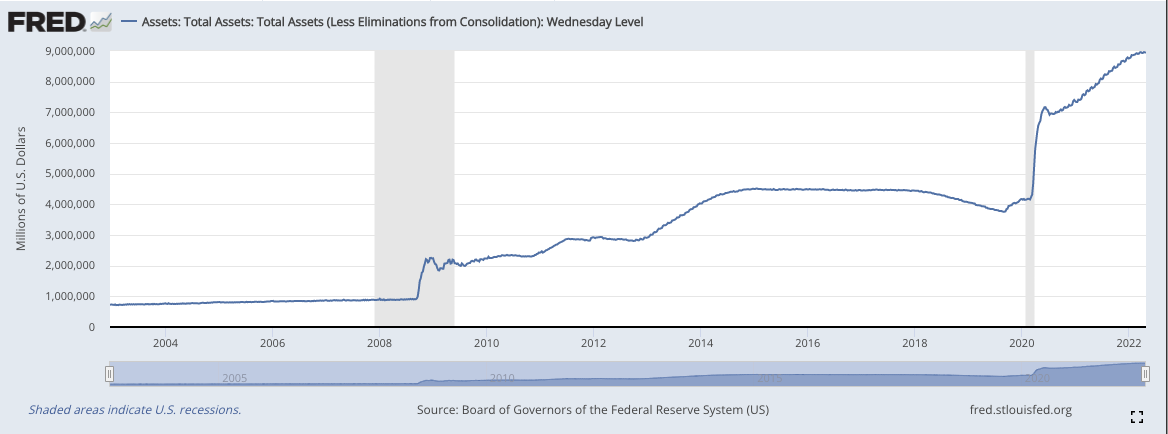

برای آینده قابل پیشبینی، منطقی است که نتیجه بگیریم که نرخ کم خطر، حداقل در بازار کریپتو، همچنان از نرخ بدون ریسک در بازار TradFi بهتر است. یکی از دلایل این امر ریسک قرارداد هوشمند یا ریسک انحلال است که در قسمت اول این وبلاگ ذکر شده است. با این حال، یک دلیل بزرگتر، رشد کندتر عرضه استیبل کوین نسبت به رشد کل اقتصاد کریپتو است. در مقایسه، بازار TradFi از زمان شروع همهگیری کووید-19 شاهد رشد اعتبار عمده بوده است، که به رساندن نرخ بدون ریسک به پایینترین سطح تاریخی کمک کرده است.رشد ترازنامه فدرال رزرو را در زیر ببینید).

این وبلاگ تجزیه و تحلیل گسترده ای از بازده های کم خطر موجود از وام دهی وثیقه ای از استیبل کوین ها از طریق پروتکل های DeFi ارائه می دهد. در حالی که این بازدهی ممکن است به صورت روزانه بسیار نوسان باشد، روند کلی آنها را می توان به خوبی با قیمت های BTC/ETH، نوسانات، عرضه استیبل کوین و MACD (فعالیت های معاملاتی مومنتوم) توضیح داد. ما همچنین این بازده ها را با نرخ بدون ریسک در بازار TradFi مقایسه کردیم که در آن شاهد عملکرد بهتر در بازار ارزهای دیجیتال هستیم. تکرار می کنم، این توصیه مالی نیست.

مراحل بعدی

ما بهعنوان بخشی از تیم تحقیقات کمی علم داده، در نظر داریم تا از دیدگاه کمی، درک جامعی از این فضا داشته باشیم. ما به دنبال افرادی هستیم که در این تلاش مشتاق هستند تا به تیم در حال رشد ما بپیوندند. اگر به علم داده و به ویژه تحقیقات کمی در حوزه رمزنگاری علاقه دارید، به ما بپیوندید.

تجزیه و تحلیل از زیرگراف Compound v2 استفاده می کند که از طریق پروتکل Graph در دسترس است. تشکر ویژه از متخصص تحقیقات نهادی، دیوید دوونگ، برای مشارکت و بازخوردش.

[ad_2]

لینک منبع : هوشمند نیوز

آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت کسب و کار MBA آموزش مجازی مدیریت کسب و کار MBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |

مدیریت حرفه ای کافی شاپ |  حقوقدان خبره |  سرآشپز حرفه ای |

آموزش مجازی تعمیرات موبایل آموزش مجازی تعمیرات موبایل |  آموزش مجازی ICDL مهارت های رایانه کار درجه یک و دو |  آموزش مجازی کارشناس معاملات املاک_ مشاور املاک آموزش مجازی کارشناس معاملات املاک_ مشاور املاک |

برچسب ها :Coinbase ، ارز ، استیبل ، بازدهی ، بخش ، بینش ، توسط ، دیجیتال ، کمی ، کوین ، مه ، ناپایدار ، ها

- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : 0