چه چیزی برای برنامه ریزی بازنشستگی شما بهتر است؟

[ad_1] حساب های ترامپ، که اخیراً به عنوان بخشی از یک قانون بزرگ بیل زیبا (OBBA) معرفی شده است ، ایجاد یک بحث سرزنده در میان کارشناسان پس انداز و بازنشستگی. به عنوان یک شکل جدید از حساب سرمایه گذاری Birthright ارائه شده است ، آیا این حساب ها واقعاً رقیب هستند ، یا حتی

[ad_1]

حساب های ترامپ، که اخیراً به عنوان بخشی از یک قانون بزرگ بیل زیبا (OBBA) معرفی شده است ، ایجاد یک بحث سرزنده در میان کارشناسان پس انداز و بازنشستگی.

به عنوان یک شکل جدید از حساب سرمایه گذاری Birthright ارائه شده است ، آیا این حساب ها واقعاً رقیب هستند ، یا حتی از حساب های بازنشستگی فردی (IRA)؟ نگاه دقیق تر نظم است.

افزایش مالی از بدو تولد

اصل حساب های ترامپ ساده است: برای هر کودکی که بین سالهای 2025 و 2028 متولد شده است ، دولت ایالات متحده به طور خودکار سپرده اولیه 1000 دلار پرداخت می کند، مشروط بر اینکه کودک دارای شماره تأمین اجتماعی باشد.

پس از آن ، والدین ، کارفرمایان یا اشخاص دیگر می توانند تا 5000 دلار در سال کمک کنید به این حساب ، با قرار است نمایه سازی تورم در سال 2027 آغاز شود.

بودجه باید در صندوق های شاخص ردیابی بازار ایالات متحده سرمایه گذاری شود، با هزینه های محدود به 0.1 ٪ برای تضمین حداکثر بازده.

برخلاف حساب های سنتی پس انداز بازنشستگی ، حساب های ترامپ نیازی به درآمد کسب شده ندارید برای مشارکت

این بدان معنی است که حتی یک نوزاد تازه متولد شده می تواند در سال اول خود پس انداز کند، رویکردی که یادآور “اوراق بهادار کودک” است که بیش از یک دهه توسط چندین سیاستمدار قهرمان شد.

یک ساختار شبیه IRA ، اما با تفاوت های ظریف

از نظر مالیاتی ، حساب های ترامپ شبیه a است ترکیبی بین a Roth Ira و IRA سنتیبشر

مشارکت ها ، مانند Roth IRA ، در یک پس از مالیات و کسر نیستبشر

بودجه بدون مالیات رشد می کند ، اما برخلاف یک Roth ، برداشت ها به طور کلی مالیات می شوند مانند یک IRA سنتی ، با استثنائات خاص (آموزش عالی ، خرید املاک و مستغلات و غیره).

از 18 سالگی ، دارنده حساب می تواند برداشت کند ، که پس از آن قوانین معمول مالیات IRA را دنبال می کند.

قبل از 59 سالگی و نیم ، در صورت برداشت های غیر واجد شرایط مجازات 10 ٪ در مورد درآمد اعمال می شود، به جز در مورد استفاده برای هزینه های ارائه شده در عقب نشینی اولیه ایرا کد

یک ابزار بازنشستگی هوشمند یا فقط یک هیولای بوروکراتیک دیگر؟

مزیت اصلی این حساب ها در آنها نهفته است ماهیت طولانی مدتبشر از بدو تولد در صندوق های شاخص کم هزینه ، سرمایه گذاری ها به لطف قدرت علاقه مرکببشر

با توجه به پیش بینی های CNBC ، حساب اولیه 1000 دلار با کمک های منظم 200 دلار در ماه می تواند در 30 سال به بیش از 250،000 دلار رشد کند، با میانگین بازده سالانه 7 ٪.

اما این قول ظریف است. از یک طرف ، حساب های ترامپ خانواده ها را قادر می سازد تا بتوانند سرمایه ایجاد کنند برای آموزش ، خرید خانه یا حتی بازنشستگی فرزندانشان.

از طرف دیگر ، آنها لایه ای از پیچیدگی را اضافه می کنند به چشم انداز در حال حاضر به هم ریخته پس انداز بازنشستگی آمریکا.

امروز ، سیستم مالیاتی ایالات متحده بیش از ده وسیله نقلیه پس انداز مختلف، همه با قوانین متمایز: IRA ، Roth Ira ، 401 (k) ، 529 ، HSA … و اکنون حساب های ترامپ.

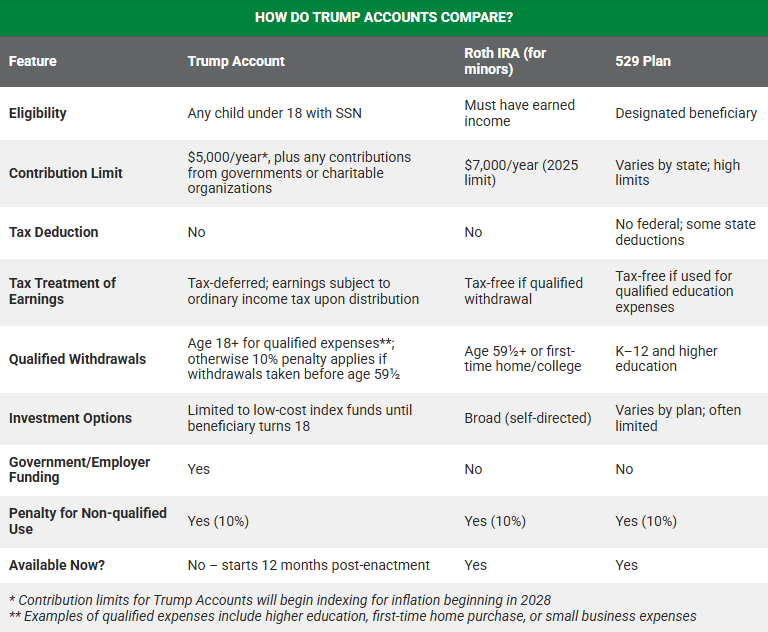

حساب های ترامپ در مقابل IRAS: تفاوت های کلیدی برای آگاهی از آن

منبع: Bragg Financial

حساب های ترامپ با دسترسی زودهنگام آنها متمایز استبشر بر خلاف IRA های سنتی و Roth IRAS ، که برای کمک به درآمد به دست آمده نیاز دارند ، حساب های ترامپ از بدو تولد باز است.

از نظر محدودیت مشارکت ، حساب های ترامپ اجازه پرداخت سالانه تا 5000 دلار را می دهد، در حالی که IRA های سنتی و Roth محدودیت کمی بالاتری دارند ، با مجموعه محدودیت های سهم با 7000 دلار در سال 2025 برای افراد زیر 50 سال.

مالیات یکی دیگر از نقاط مهم واگرایی استبشر سپرده گذاری به یک حساب ترامپ مانند یک کسر مالیاتی نیست ، راث ایرابشر

از طرف دیگر ، مشارکت در IRA سنتی می تواند تحت شرایط خاص ، کسر مالیات باشد و آن را ایجاد کند ابزار جذاب برای مالیات دهندگان که مایل به کاهش درآمد مشمول مالیات خود در کوتاه مدت هستندبشر

درباره برداشت ها ، حساب های ترامپ طبق قوانینی مشابه IRA های سنتی عمل می کند: سود در زمان برداشت ، با استثنائات خاص (آموزش ، اولین خرید املاک و مستغلات و غیره) مالیات می شود.

برعکس ، Roth IRA با معافیت مالیاتی در کل متمایز است در مورد برداشت های واجد شرایط پس از 59 سال 1/2 سالگی ، و آن را به عنوان کارآمدترین گزینه برای برنامه ریزی بازنشستگی بلند مدت تبدیل می کند.

بالاخره ، انعطاف پذیری استفاده به طور قابل توجهی متفاوت استبشر حساب های ترامپ اجازه می دهد تا در اوایل سن 18 سالگی ، اما با محدودیت ها. از طرف دیگر ، IRA های سنتی محدودیت سنی 59 و نیم را بر درد مجازات تحمیل می کنند.

Roth IRA انعطاف پذیرتر است، اجازه می دهد تا در هر زمان ، مشارکتها (اما نه درآمد) از مالیات و پنالتی خارج شود و در صورت نیاز پیش بینی نشده ، راه اندازی مفیدی را فراهم کند.

به طور خلاصه ، در حالی که حساب های بازنشستگی فردی (IRA) و به ویژه Roth IRA ، یک مزیت مالیاتی روشن را حفظ کنید برای برنامه ریزی بازنشستگی ، حساب های ترامپ برای دسترسی زودهنگام آنها جذاب است و سادگی ظاهری

با این حال ، مالیات سودهای خروج یک ترمز بالقوه است و باعث محدودیت رقابت آنها با محصولات پس انداز بازنشستگی موجود می شود.

یک فرصت ، اما یک راه حل معجزه آسا نیست

دیدن حساب های ترامپ به عنوان یک راه حل جهانی و معجزه آسا وسوسه انگیز خواهد بود. بعد از همه ، چه کسی مبلغ 1000 دلار رایگان برای فرزند خود رد می کند؟

با این حال ، فراتر از این “هدیه” ، کارشناسان خاطرنشان می کنند سایر حساب های بازنشستگی ممکن است مؤثرتر باشد، بسته به هدف دنبال شده.

به عنوان مثال ، برای تأمین مالی آموزش ، 529 برنامه بی نظیر باقی مانده است، با مزایای مالیاتی هدفمند آنها. برای برنامه ریزی بازنشستگی ، Roth Iras تسلط دارد با معافیت کل آنها در مورد خروج.

با این حال ، مدیریت این حساب های جدید ، وضعیت مالیاتی هنوز نامشخص آنها و چارچوب سرمایه گذاری محدود آنها (فقط صندوق های فهرست) آنها را می سازد ابزاری که باید با تشخیص استفاده شود، به عنوان یک مکمل ، نه جایگزینی برای ابزارهای موجود پس انداز بازنشستگی.

سؤالات متداول IRAS

یک IRA (حساب بازنشستگی فردی) به شما امکان می دهد سرمایه گذاری های معوق مالیاتی را برای پس انداز پول و تأمین امنیت مالی هنگام بازنشستگی انجام دهید. انواع مختلفی از IRA ها وجود دارد که متداول ترین آنها سنتی است-که در آن کمک ها ممکن است کسر مالیاتی باشد-و یک Roth IRA ، یک برنامه پس انداز شخصی که در آن کمک ها کسر مالیاتی نیستند اما درآمد و برداشت ممکن است عاری از مالیات باشد. هنگامی که به IRA خود پول اضافه می کنید ، این می تواند در طیف گسترده ای از محصولات مالی سرمایه گذاری شود ، معمولاً یک نمونه کارها بر اساس اوراق قرضه ، سهام و صندوق های متقابل.

بله برای IRA های معمولی ، می توان با سرمایه گذاری در اوراق بهادار با محوریت طلا ، مانند ETF ، در معرض طلا قرار گرفت. در مورد IRA خودگردان (SDIRA) ، که امکان سرمایه گذاری در دارایی های جایگزین ، طلا و فلزات گرانبها را ارائه می دهد. در چنین مواردی ، این سرمایه گذاری مبتنی بر نگه داشتن طلای فیزیکی (یا هر فلز گرانبهای دیگر مانند نقره ، پلاتین یا پالادیوم) است. هنگام سرمایه گذاری در یک طلای طلا ، شما فلز فیزیکی را حفظ نمی کنید ، اما یک نهاد متولی انجام می دهد.

آنها محصولات مختلفی هستند ، هر دو برای کمک به افراد در بازنشستگی طراحی شده اند. 401 (k) توسط کارفرمایان حمایت مالی می شود و با کسر کمک های مستقیم از چک ، که معمولاً توسط کارفرما مطابقت دارد ، ساخته می شود. تصمیمات مربوط به سرمایه گذاری بسیار محدود است. در همین حال ، یک IRA طرحی است که یک فرد با یک موسسه مالی باز می کند و گزینه های سرمایه گذاری بیشتری را ارائه می دهد. هر دو سیستم از نظر مالیات کاملاً مشابه هستند زیرا مشارکتها یا پیش از مالیات انجام می شوند یا از مالیات کسر می شوند. لازم نیست یکی یا دیگری را انتخاب کنید: حتی اگر یک برنامه 401 (k) داشته باشید ، ممکن است بتوانید پول اضافی را در IRA کنار بگذارید

سرویس درآمد داخلی ایالات متحده (IRS) به طور خاص هیچ الزامی در مورد حداقل کمک های برای شروع و واریز در IRA ارائه نمی دهد (با این حال ، برای تبدیل و برداشت ها). با این وجود ، برخی از کارگزاران بسته به وجوهی که می خواهید در آن سرمایه گذاری کنید ممکن است به حداقل مقدار نیاز داشته باشند. از طرف دیگر ، IRS حداکثر مبلغی را تعیین می کند که یک فرد می تواند هر سال به IRA خود کمک کند.

نوسانات سرمایه گذاری یک خطر ذاتی برای هر نمونه کارها ، از جمله IRA است. IRA های سنتی تر – بر اساس نمونه کارها ساخته شده از سهام ، اوراق قرضه یا صندوق های متقابل – منوط به نوسانات بازار است و می تواند به مرور زمان منجر به خسارات احتمالی شود. با گفتن این موضوع ، IRA ها سرمایه گذاری های بلند مدت (حتی طی چندین دهه) هستند و بازارها تمایل به افزایش فراتر از اصلاحات کوتاه مدت دارند. با این وجود ، هر سرمایه گذار باید تحمل ریسک خود را در نظر بگیرد و سبد متناسب با آن را انتخاب کند. سهام تمایل به بی ثبات تر از اوراق قرضه دارد و دارایی های موجود در برخی از IRA های خودمحور مانند فلزات گرانبها یا ارزهای رمزنگاری شده ، می توانند با نوسانات بسیار بالایی روبرو شوند. متنوع سازی سرمایه گذاری های IRA در کلاس های دارایی ، بخش ها و مناطق جغرافیایی یکی از راه های محافظت از آن در برابر نوسانات بازار است که می تواند سلامتی آن را تهدید کند.

[ad_2]

لینک منبع : هوشمند نیوز

آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت کسب و کار MBA آموزش مجازی مدیریت کسب و کار MBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |

مدیریت حرفه ای کافی شاپ |  حقوقدان خبره |  سرآشپز حرفه ای |

آموزش مجازی تعمیرات موبایل آموزش مجازی تعمیرات موبایل |  آموزش مجازی ICDL مهارت های رایانه کار درجه یک و دو |  آموزش مجازی کارشناس معاملات املاک_ مشاور املاک آموزش مجازی کارشناس معاملات املاک_ مشاور املاک |

- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : 0