CYBELE UNBUND توسط INSTITUTION BREAKER – تجزیه و تحلیل و پیش بینی – 5 اکتبر 2024

[ad_1] به این صفحه خوش آمدید من قصد دارم ویژگی های عملیاتی Cybele Unbound و برخی اطلاعات مفید در مورد روش های آزمایش مشاوران متخصص را در اختیار شما قرار دهم. امیدوارم اطلاعات ارائه شده در این صفحه برای تلاش های آینده خود با مشاوران متخصص ما و سایر مشاوران مفید و سازنده بیابید. من

[ad_1]

به این صفحه خوش آمدید من قصد دارم ویژگی های عملیاتی Cybele Unbound و برخی اطلاعات مفید در مورد روش های آزمایش مشاوران متخصص را در اختیار شما قرار دهم. امیدوارم اطلاعات ارائه شده در این صفحه برای تلاش های آینده خود با مشاوران متخصص ما و سایر مشاوران مفید و سازنده بیابید.

من یک تاجر اختصاصی 44 ساله فارغ التحصیل دکترا هستم. من عمدتا معاملات آتی شاخص را انجام می دهم. سابقه تجارت من به دهه 1990 برمی گردد، زمانی که در دبیرستان بودم، جایی که قیمت ها را از طریق تلفن ارسال می کردیم و قیمت ها را از طریق سیستم تله تکست در تلویزیون های CRT خود (تلویزیون های لوله اشعه کاتد) تماشا می کردیم.

در دهه 2010 با تجارت الگوریتمی آشنا شدم. در آن زمانها، بدون هیچ استثنایی، همه الگوریتمها فقط مزخرف بودند. پس از دمیدن چندین حساب با الگوریتم های خبره، تصمیم گرفتم کتاب معاملات الگوریتمی را برای 10 سال آینده ببندم.

تجارت یک زمینه شغلی است که در آن فقط با «نشستن» درآمد کسب می کنید. همانطور که تجارت شما تکامل می یابد و چشمان شما آموزش می بینند، فقط معاملات با کیفیت A++ را انتخاب می کنید. معلوم می شود که من بیشتر روزهایم را فقط با «نشستن» سپری کرده ام. با داشتن وقت اضافی، تصمیم گرفتم الگوریتم معاملاتی خود را توسعه دهم که از ویژگی های رفتاری اصول تجارت دستی من تقلید کند.

آن زمان بود که مؤسسه شکن و سیبل متولد شدند.

3- ویژگیهای متمایز Cybele Unbound

Cybele Unbound یک ربات معاملاتی کوانتی مبتنی بر هوش مصنوعی است که بر اساس عمل قیمت و تئوریهای احتمال، با استفاده از استراتژیهای معاملاتی نهادی است. به طور مداوم با شرایط متغیر بازار سازگار می شود و از روش های مدیریت ریسک سختگیرانه استفاده می کند.

آنچه این EA را متمایز می کند، استفاده از نظریه احتمال در تصمیم گیری های تجاری است. این امر با استفاده از یک الگوریتم پیچیده یادگیری ماشین امکانپذیر است و مشاور را قادر میسازد تا صدک قیمت فعلی را محاسبه کند.

با استفاده از این رویکرد میتوانیم معاملات با کیفیت بد را حذف کنیم و فقط از معاملات با کیفیت A++ استفاده کنیم که بیشترین احتمال برنده شدن را دارند. این قابلیت یادگیری همچنین Cybele Unbound را برای هماهنگی با سناریوهای مختلف بازار تضمین می کند.

4- مدل های احتمال چگونه با هوش مصنوعی تکامل یافته اند؟

انقلاب هوش مصنوعی چشمانداز معاملات سهام را بهطور چشمگیری تغییر میدهد و یکی از حوزههایی که عمیقاً تحت تأثیر قرار گرفته است، نظریه احتمال است – پایه و اساس ارزیابی ریسک، پیشبینی و تصمیمگیری در بازارهای مالی.

1. پردازش داده های پیشرفته و تشخیص الگو

مدلهای سنتی معاملات سهام بر دادههای تاریخی و تئوری احتمال استاندارد برای پیشبینی حرکات بازار آتی متکی بودند. معامله گران از روش های آماری برای محاسبه احتمالات بر اساس الگوهای گذشته مانند حرکت قیمت و نوسانات استفاده می کنند. با این حال، انقلاب هوش مصنوعی این فرآیند را با توانمند ساختن ماشینها برای پردازش حجم عظیمی از دادهها با سرعتی که انسان نمیتواند مطابقت دهد، متحول کرده است.

سیستمهای هوش مصنوعی، بهویژه الگوریتمهای یادگیری ماشین، اکنون نه تنها دادههای قیمت تاریخی را تجزیه و تحلیل میکنند، بلکه متغیرهای دیگری مانند احساسات رسانههای اجتماعی، رویدادهای خبری و دادههای اقتصاد کلان را نیز در خود جای میدهند. این پیچیدگی را به مدلهای احتمال سنتی اضافه کرده است، زیرا ماشینها میتوانند روابط غیرخطی و الگوهای پنهانی را که قبلاً دیده نشده بودند، شناسایی کنند، بنابراین احتمالات اختصاص داده شده به نتایج خاص را تغییر میدهند. نتیجه پیش بینی های دقیق تر و تعریف مجدد احتمالات ریسک در معاملات سهام است.

2. تنظیم پویا احتمالات

در تئوری احتمال کلاسیک، مدلهای بازار سهام اغلب فرض میکنند که حرکات قیمت از یک راهپیمایی تصادفی پیروی میکند، به این معنی که قیمتهای آتی مستقل از قیمتهای گذشته هستند و احتمال یک نتیجه نسبتاً ثابت است. با هوش مصنوعی، این فرض دوباره ارزیابی شده است. الگوریتم های هوش مصنوعی احتمالات را به صورت پویا تنظیم می کنند و از هر نقطه داده جدید یاد می گیرند. این فرآیند یادگیری مداوم به ماشینها اجازه میدهد تا احتمال یک رویداد را در زمان واقعی بر اساس شرایط بازار تغییر دهند و دقت پیشبینیهای معاملات کوتاهمدت را به طور قابلتوجهی بهبود بخشند.

به عنوان مثال، اگر یک رویداد خبری رخ دهد که احساسات بازار را تغییر دهد، هوش مصنوعی میتواند فوراً احتمال افزایش یا کاهش قیمت را تعدیل کند و تصمیمات را به اطلاعات جدید پاسخ دهد و کارایی بازار را در زمان واقعی بهبود بخشد.

3. بهبود مدیریت ریسک

هوش مصنوعی همچنین در حال تغییر نحوه استفاده از نظریه احتمال در مدیریت ریسک است. با ترکیب مجموعه داده های گسترده با الگوریتم های پیچیده، ابزارهای هوش مصنوعی در شناسایی رویدادهای نادر بازار یا رویدادهای “قوی سیاه” ماهرتر هستند، که اغلب توسط مدل های سنتی که توزیع نرمال بازده را فرض می کنند، به خوبی مدیریت نمی شوند. این منجر به توسعه مدلهای ریسک احتمالی شده است که رویدادهای شدید و ریسکهای دنباله را بهتر حساب میکنند.

سیستمهای مبتنی بر هوش مصنوعی اکنون تخمینهای احتمالی واقعیتری را برای رویدادهای نادر به معاملهگران ارائه میدهند که امکان بازدهی با ریسک بهتر را فراهم میکند. به عبارت دیگر، هوش مصنوعی دقت محاسبه احتمالات را در سناریوهای ریسک دنباله بهبود میبخشد که منجر به استراتژیهای پوشش ریسک قویتر و کاهش ریسک میشود.

4. استراتژی های معاملاتی احتمالی

ظهور معاملات الگوریتمی مبتنی بر هوش مصنوعی همچنین منجر به اتخاذ استراتژیهای معاملاتی احتمالی شده است، که در آن معاملهگران از هوش مصنوعی برای تعیین احتمال موفقیت برای هر معامله استفاده میکنند. این سیستمهای مبتنی بر هوش مصنوعی، بهجای تکیه بر یک استراتژی ثابت، احتمالاتی را به نتایج مختلف بر اساس تجزیه و تحلیل دادههای مستمر اختصاص میدهند و بهطور خودکار معاملات را با بالاترین احتمال موفقیت مورد انتظار اجرا میکنند.

برای مثال، هوش مصنوعی میتواند احتمال رسیدن یک سهم خاص به قیمت هدف را بر اساس هزاران متغیر پیشبینی کند و معاملهگران را قادر میسازد تا تصمیمات آگاهانهتری بگیرند. این رویکرد احتمالی از استراتژی های قطعی و مبتنی بر قانون فاصله می گیرد و از توانایی هوش مصنوعی برای بهینه سازی معاملات بر اساس داده ها و احتمالات بلادرنگ استفاده می کند.

در نتیجه، انقلاب هوش مصنوعی نحوه بکارگیری نظریه احتمال در معاملات سهام را به طور اساسی تغییر داده است. توانایی هوش مصنوعی در پردازش مجموعه داده های عظیم، تنظیم پویا احتمالات، و اصلاح مدیریت ریسک، پیش بینی بازار و استراتژی های معاملاتی را متحول کرده است. همانطور که هوش مصنوعی به تکامل خود ادامه می دهد، تأثیر آن بر تصمیم گیری احتمالی در معاملات سهام احتمالاً عمیق تر خواهد شد و آن را به ابزاری ضروری برای معامله گرانی تبدیل می کند که قصد دارند پیچیدگی های بازارهای مالی مدرن را هدایت کنند.

5- Cybele چگونه از نظریه احتمال و هوش مصنوعی با هم استفاده می کند؟

در معاملات، نظریههای احتمال و صدک ابزارهای ضروری برای ارزیابی شرایط بازار و مدیریت ریسک هستند. در دنیای MQL5 بسیار جدید است و تا آنجا که می دانیم Cybele Unbound تنها مشاور متخصصی است که بر این اصل تکیه می کند.

تئوری احتمال به معامله گران کمک می کند تا احتمال نتایج خاص مانند حرکت قیمت یا ادامه روند را تخمین بزنند و امکان تصمیم گیری آگاهانه تر را فراهم می کند. با تجزیه و تحلیل داده های تاریخی و الگوهای قیمت، Cybele Unbound می تواند احتمالاتی را به رویدادهای آینده و استراتژی های صنایع دستی با شانس موفقیت بالاتر اختصاص دهد.

تئوری صدک با ارائه راهی برای ارزیابی عملکرد دارایی نسبت به معیارهای تاریخی، این را تکمیل می کند. برای مثال، مشاور متخصص از صدکها برای تشخیص اینکه آیا قیمتهای فعلی یا شرایط بازار در محدودههای شدید قرار میگیرند، استفاده میکند و به تعیین سناریوهای خرید یا فروش بیش از حد کمک میکند. این تئوریها با هم، Cybele Unbound را قادر میسازد تا با ذهنیت آماری ساختاریافتهتری به بازارها نزدیک شود و مدیریت ریسک و پتانسیل سود را افزایش دهد.

6- Cybele Unbound چگونه توسعه یافت: رویکرد افراطی

دو اصطلاح کلیدی وجود دارد که باید از آنها آگاه باشیم: مدلهای برازش داده و تولید جمعیت. قبل از توسعه یک مدل، توسعه دهندگان باید یکی از این روش ها را انتخاب کنند.

در رویکرد برازش داده ها، یک مدل برای برازش داده های گذشته تحت فشار قرار می گیرد. از آنجایی که میتوانید هر مدل معاملاتی را متناسب با دادههای گذشته بسازید، چنین الگوریتمهایی قابل اعتماد نیستند. حقیقت این است که شما می توانید هر مدل معاملاتی را طوری نشان دهید که گویی با بهینه سازی کاملاً خوب و کاملاً سودآور است. همانطور که در ابتدا گفتم، این رویکرد غالب در دهه 2010 بود و بدون استثنا همه EA ها چیزی جز مزخرف نبودند.

در رویکرد دوم، شما می خواهید یک مدل ریاضی ایجاد کنید که ویژگی های رفتاری فرآیند تولید داده اصلی را تقلید کند. شما می توانید این را مانند یک تقلید از یک واقعیت در نظر بگیرید.

به عنوان مثال، در هر میلی ثانیه یک تعامل در بورس نزدک وجود دارد که آن نمایش های گرافیکی را در میان فعالان بازار، یعنی خریداران و فروشندگان، ایجاد می کند. این تعامل را در قالب نمایش گرافیکی تغییرات قیمت می بینیم. در یک مدل تولید جمعیت، شما اساساً مدلی را ایجاد می کنید که شبیه تقلیدی از نزدک است.

از آنجایی که شما روی خود فرآیند تولید داده واقعی کار می کنید، این مدل ها قابل اعتماد هستند.

وقتی مدلی را ایجاد می کنید که فکر می کنید تقلید خوبی است، سپس، آن را روی داده ها اعمال می کنید و می بینید که چگونه رفتار می کند.

7- شکست دادن مشکلات Backtest با استفاده از داده های با کیفیت و شبیه ساز دوم

در دنیای Meta Quotes، کارگزاران به دو صورت با داده های گذشته برخورد می کنند: یا داده های خود را ذخیره می کنند یا از سرورهای Meta Quotes استفاده می کنند. از طرف دیگر، Meta Quotes 100% تیک های واقعی را ذخیره نمی کند، از نوعی تیک صاف شده استفاده می کند که فضای بسیار کمتری را اشغال می کند.

حقیقت این است که اکثر کارگزاران داده ها را در سرورهای خود ذخیره نمی کنند. وقتی مدل را با داده های گذشته آزمایش می کنید، آنها داده ها را از سرورهای Meta Quotes فراخوانی می کنند. بنابراین، مدل را با این داده های هموار آزمایش می کنید. البته وقتی مدلی را با داده های هموار شده آزمایش می کنید، در واقع آن را به درستی آزمایش نمی کنید، زیرا داده ها نمایش خوبی از دنیای واقعی نیستند. در این صورت نتایج شما قابل اعتماد نخواهد بود.

پلتفرم معاملاتی Meta Quotes، Meta Trader نیز به طور مداوم در حال به روز رسانی است و پس از هر به روز رسانی برخی تغییرات الگوریتمی اعمال می شود. حتی اگر مدل را با همان دادهها آزمایش کنید، نتایج میتواند بین 2 نسخه متا معاملهگر متفاوت باشد.

اینها مشکلات روشهای تست استاندارد است که بسیاری از معامله گران خرده فروشی هر روز از آنها استفاده می کنند. برای غلبه بر این مشکلات، مدلهای خود را با دادههای Ducascopy آزمایش میکنیم. Ducascopy سرورهای داده خود را دارد و داده ها را مستقل از Meta Quotes ذخیره می کند. بنابراین، Cybele Unbound با استفاده از 99.9٪ از تیک های واقعی داده های Ducascopy آزمایش می شود.

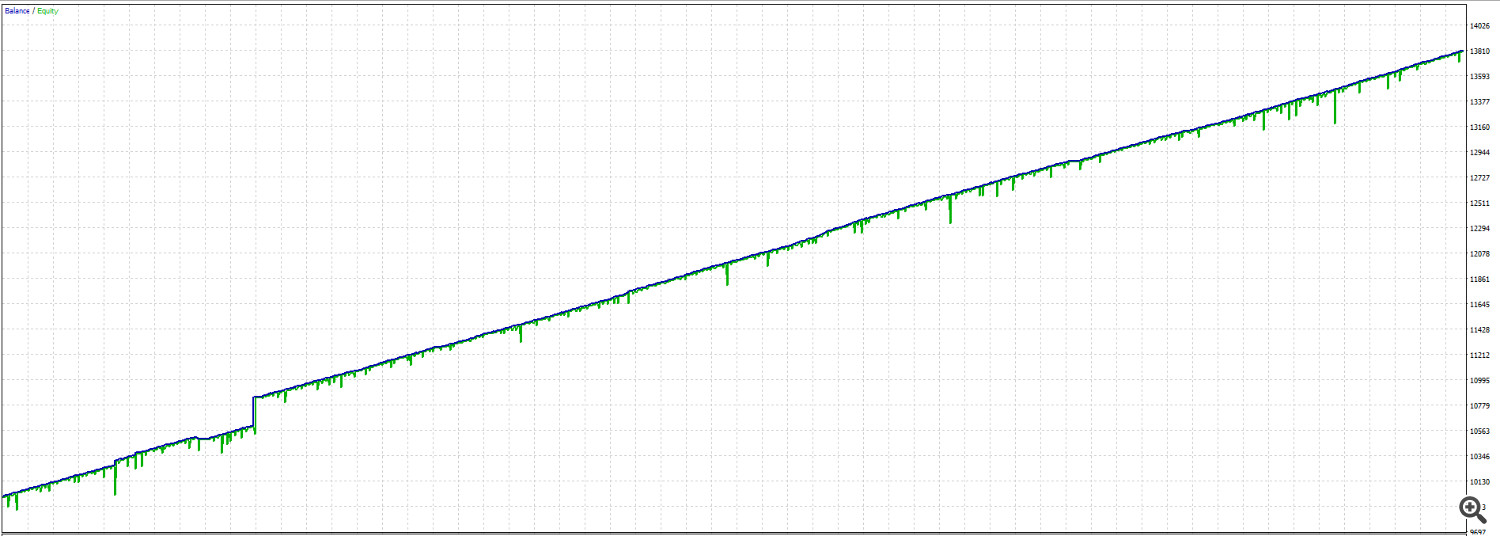

8 – سیستم کمربندی و نتایج

در بک تست، 2018+ را در نظر می گیریم. از آنجا که Cybele Unbound یک تاریخ خوان نیست، هیچ فایده ای برای رفتن بیشتر از این وجود ندارد. در واقع، در هر رباتی، زمانی که الگوریتم خوب است، واقعاً نیازی به فراتر رفتن از 2 تا 3 سال بک تست ندارید. زیرا پویایی بازار همیشه تغییر می کند و ثابت نیست – شرایط بازار 10 سال قبل مانند 5 سال قبل، 2 سال قبل و غیره نیست. آن 5 سال پیش در همان زمان نیاز به بهینه سازی مجدد دارد.

ما همچنین یک مکانیسم شبکه ساده را در بالای الگوریتم اصلی اضافه کردیم تا نتایج را افزایش دهیم. در اینجا نتایج با و بدون شبکه آورده شده است:

CYBELE UNBUND 0.1 LOT با شبکه خاموش: 3804 دلار سود – 278 دلار MAX EQUITY DD

[ad_2]

لینک منبع : هوشمند نیوز

آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت کسب و کار MBA آموزش مجازی مدیریت کسب و کار MBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |

مدیریت حرفه ای کافی شاپ |  حقوقدان خبره |  سرآشپز حرفه ای |

آموزش مجازی تعمیرات موبایل آموزش مجازی تعمیرات موبایل |  آموزش مجازی ICDL مهارت های رایانه کار درجه یک و دو |  آموزش مجازی کارشناس معاملات املاک_ مشاور املاک آموزش مجازی کارشناس معاملات املاک_ مشاور املاک |

- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : 0