بررسیها از نبض قیمت مسکن حاکی است، بازار از فاز «اضافهپرش قیمت» فاصله گرفته است؛ بهطوریکه شاخص «قیمت به اجاره» که یک حبابسنج اصلی محسوب میشود، در حال حاضر هم پایینتر از «قله سالهای ۹۹ و ۱۴۰۰» و هم کمتر از سطح سال۱۴۰۱ شده است. با این حال، عدد کنونی این شاخص، همچنان تا نزول به سطح میانگین تاریخی و همچنین کف همیشگی، لازم است مسیر مشخصی را طی کند. در این بررسی از دماسنج دلاری مسکن هم استفاده شد؛ قیمت دلاری هر مترمربع واحد مسکونی در تهران در میانه تابستان – براساس برآوردها از قیمت فروش و همچنین قیمتهای پیشنهادی فروشندهها- حدود ۲۰۰دلار کمتر از سال گذشته شده است؛ اما هنوز از سطح متعارف بالاتر است. فاصله قابل توجه تورم مسکن با نرخ رشد نقدینگی بهعنوان دماسنج سوم، نتایجی مشابه دو دستگاه اول را نشان میدهد؛ به این معنا که «حباب قیمت یا همان سطح نامتعارف» تا حدودی تعدیل شده اما، تخلیه کامل آن – برگشت کامل بازار از اضافهپرش قیمت مسکن- نیازمند تحقق کامل دو شرط است.

حال و روز نبض قیمت مسکن و مسیری که پیش روی این بازار قرار دارد، با استفاده از سه قطبنما سنجش شد. حبابسنجهای بازار مسکن نشان میدهد در میانه تابستان از اندازه حباب مسکن کاسته شده است اما با این حال همچنان اضافهپرش مسکن امری غیرقابل انکار است. در این شرایط سیاستگذار میتواند با پایبندی به ادامه طی مسیر بازگشت قیمت مسکن به محدوده متعارف، مانع از شکلگیری تلاطم دوباره در این بازار شود.

روند نزولی قیمت مسکن در تهران در فاصله دو تا سه ماه گذشته سبب شده بازار اجارهنشینی هم تحتتاثیر این تغییرات قرار بگیرد. هرچند مدتهاست هیچ نوری به بازار تابانده نمیشود و فعالان و تحلیلگران بازار مسکن در تاریکی مطلق ناشی از نبود آمار موثق و رسمی قرار دارند اما تحقیق میدانی حکایت از آن دارد که سرعت رشد اجارهبها در پایتخت در طول ماههای اخیر همپای تورم عمومی و تورم مسکن یک روند کاهشی را طی کرده است. اگرچه آنچه اجارهنشینها به شکل ملموس حس میکنند این است که این افت سرعت رشد اجارهبها آنقدرها هم نفعی برایشان نداشته چراکه به طور کلی سطح میانگین اجارهبها در حال حاضر در اغلب مناطق متوسط نیمه شمالی شهر بسیار بالا بوده و این موضوع به اخراج مستاجرها از محلههای قدیمی خود و ناگزیری به کوچ به مقصد جنوب شهر یا بعضا شهرهای جدید اطراف تهران شده است، اما با این حال روندیابی آنچه در بازار اجارهبها گذشته است، نشاندهنده اتفاقات مثبت تحتتاثیر آرام گرفتن بازار مسکن و نیز وضعیت رو به بهبود برخی دیگر از متغیرهای اقتصاد کلان نظیر نرخ رشد نقدینگی است.

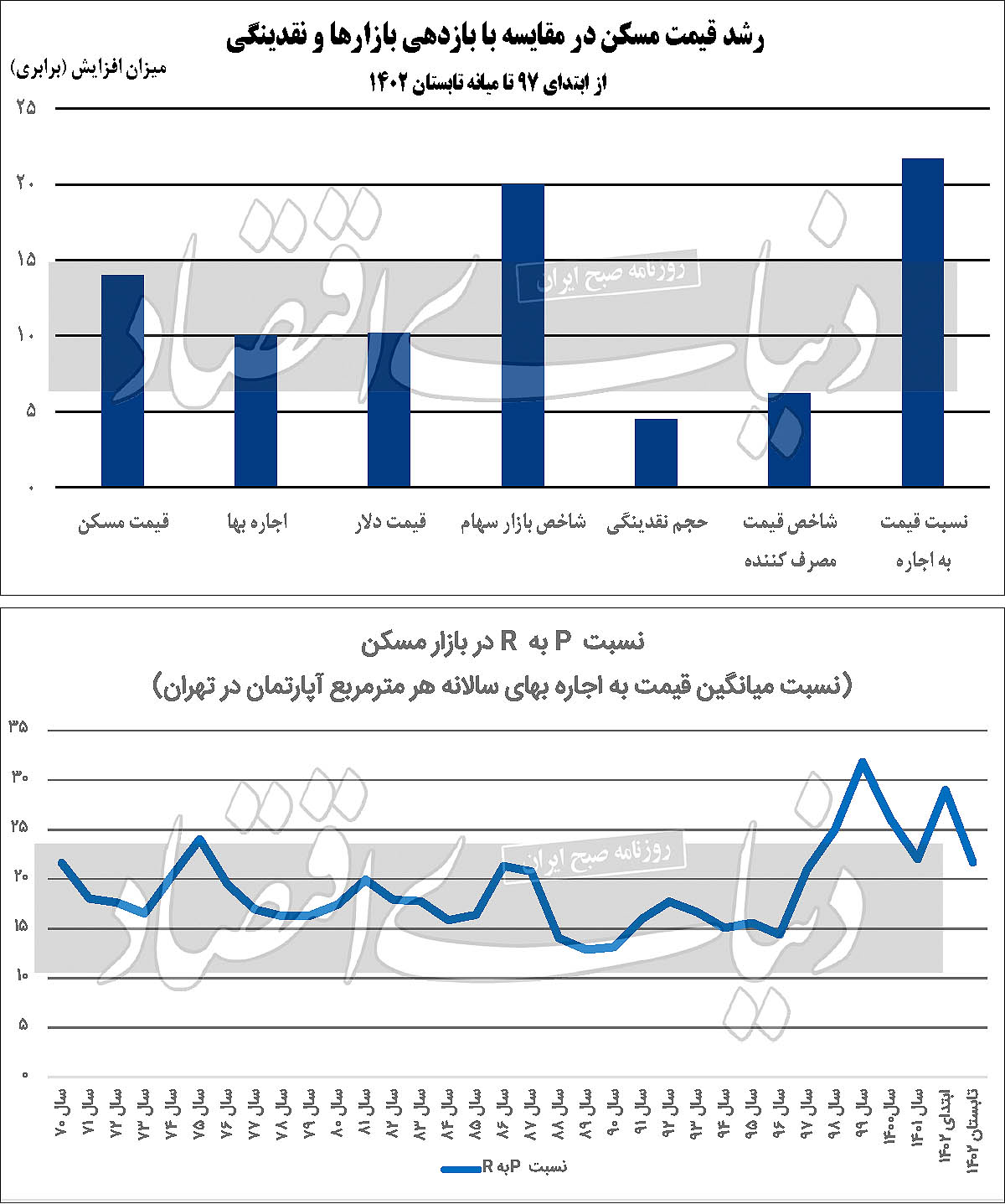

برآوردهای غیررسمی با بررسی دهها فایل اجاره موجود نزد واسطههای ملکی حکایت از آن دارد که هماکنون متوسط کل اجارهبهای ماهانه هر مترمربع آپارتمان مسکونی در شهر تهران به رقمی حول و حوش ۲۶۰ تا ۲۸۰هزار تومان رسیده است. آخرین برآوردها از میانگین قیمت هر متر مربع مسکن در شهر تهران طی مرداد ماه نیز نشاندهنده درجا زدن این رقم نزدیک مرز ۷۳ میلیون تومان است. با در نظر گرفتن این تخمینها میتوان نسبت به حبابسنجی قیمت مسکن در بازار پایتخت از طریق «نسبت قیمت به اجاره (P/ R)» اقدام کرد. این نسبت پیش از عصر جهش بیسابقه قیمت مسکن در تهران یعنی قبل از سال ۹۷ همواره رقمی حول و حوش ۱۵ تا ۲۵ واحد بوده است؛ به این ترتیب که وقتی قیمت مسکن اوج میگرفت و بازار از رونق معاملاتی متاثر میشد، این نسبت تا ۲۵ واحد افزایش پیدا میکرد و هر زمان بازار معاملات مسکن راکد و به دنبال آن تورم اجارهبها پایین بود نیز، این نسبت در سطوح پایینتر تا حداقل ۱۴ یا ۱۵ واحد متوقف میشد. به این ترتیب هر چه نسبت مذکور افزایش پیدا کند، به منزله حبابی شدن سطح قیمت مسکن بوده و در نتیجه از این نسبت به عنوان «حبابسنج مسکن» استفاده میشود.

بر اساس برآوردهای موجود نسبت قیمت به اجاره مسکن در شهر تهران در مردادماه نسبت به سال گذشته اندکی کاهش یافته و از ۲۲ به ۷/ ۲۱درصد رسیده است. این در حالی است که از سال ۹۷ نسبت مذکور تحتتاثیر جهش مسکن رو به افزایش گذاشت و در سال ۹۹ قلهزنی کرد. در آن سال P/ R در پایتخت تا حدود ۳۶واحد افزایش یافت که تقریبا ۱۰ واحد بیشتر از قله تاریخی سه دهه قبل از عصر جهش بود. اما روند تغییرات نسبت قیمت به اجاره مسکن در تهران از سال ۱۴۰۰ معکوس شد و این روند تا جایی پیش رفت که نسبت مذکور اکنون به کمتر از قله متعارف دهههای گذشته رسیده است. با این حال این نسبت هنوز نه تنها از کف مطلوب یعنی ۱۵ واحد بیشتر است، بلکه حتی از میانگین تاریخی سه دهه قبل از عصر جهش که ۴/ ۱۷ واحد بوده، بالاتر برآورد میشود.

P/ R چگونه کاهش پیدا کرد؟

بررسی عوامل موثر بر عقبنشینی نسبت قیمت به اجاره مسکن مبتنی بر برآورد نرخها در میانه تابستان حکایت از آن دارد که تحولات دو تا سه ماه گذشته (خرداد تا پایان مرداد ۱۴۰۲) در بازار مسکن و همینطور در بیرون از بازار مسکن (ناظر بر رخدادهای پیرامون متغیرهای اقتصاد کلان و همینطور متغیرهای غیراقتصادی موثر بر بازارها) نقش اساسی در این ماجرا داشته است. اما شاید بیش و پیش از این موضوع باید اثر تغییرات اجارهبها در فاصله دو سال اخیر را در تغییر نسبت حبابسنج مسکن مورد بررسی قرار داد.

مستاجرها بهتر از هر قشری میدانند که در سالهای ۱۴۰۰ و ۱۴۰۱ تورم اجارهبها در تهران و به تبع آن در کل کشور قلهزنی کرد و آنها حدودی از افزایش سالانه هزینه تامین مسکن اجاری را تجربه کردند که پیشتر هرگز تجربه نکرده بودند. بررسی آمارهای در دسترس از تحولات اجارهبها در سالهای مذکور موجب شد این سالها به عنوان «بدترین سال برای مستاجرها» شناخته شوند. بنابراین به دنبال افزایش بیسابقه اجارهبها عملا مخرج کسر P/ R افزایش پیدا کرد و چون این افزایش در دو سال اخیر به مراتب بیشتر از حدود رشد قیمت مسکن بود، در نهایت نسبت حبابسنج مسکن رو به کاهش گذاشت.

پس از افزایش مخرج کسر، دومین عامل موثر بر کاهش P/ R در میانه تابستان را باید در روند تغییرات میانگین قیمت مسکن پایتخت در فاصله خرداد تا پایان مرداد جستوجو کرد که ابتدا کاهشی بود و اخیرا نیز ظاهرا در برخی نواحی بازار به ثبات نسبی رسیده است. طبعا کاهش صورت کسر یعنی قیمت مسکن نیز به اندازه افزایش مخرج کسر (اجارهبها) در بهبود مقدار این نسبت و بازگشت آن به حدود و دامنه متعارف موثر بوده است.

وضعیت قیمت دلاری مسکن

علاوه بر نسبت قیمت به اجاره مسکن یا همان P/ R، امکان سنجش اندازه حباب مسکن با ارزیابی رابطه قیمت مسکن با متغیرهای دیگری نیز وجود دارد. در واقع رابطه تاریخی قیمت مسکن با سایر متغیرهای اقتصادی نیز میتواند به منزله ابزار حبابسنج عمل کند. بر این اساس لازم است روندهای طی شده در بازارهای مختلف در یک تابلو به نمایش گذاشته شود تا بتوان وضعیت قیمت مسکن را در نسبت با دیگر متغیرهای موثر بر آن موقعیتیابی کرد.

قیمت مسکن در فاصله پایان سال ۱۳۹۶ تا نیمه تابستان امسال ۱۴ برابر شده و این در حالی است که در همین فاصله زمانی اجارهبهای ماهانه هر مترمربع آپارتمان مسکونی ۱۰ برابر، نرخ دلار ۲/ ۱۰ برابر، حجم نقدینگی ۵/ ۴ برابر و شاخص قیمت مصرفکننده نیز ۲/ ۶ برابر شده است.

یکی از حبابسنجهای متعارف در بازار مسکن، قیمت دلاری آن است. به طور میانگین در دورههای پیش از عصر جهش قیمت هر مترمربع آپارتمان مسکونی در تهران حدود ۱۱۰۰ دلار بوده است اما اکنون این میزان به ۱۵۰۰ دلار رسیده که ناشی از رشد بیشتر قیمت مسکن نسبت به نرخ دلار است. البته قیمت دلاری مسکن در حال حاضر به واسطه سه ماه نزولی اخیر در سطح قیمتها، قدری نسبت به پارسال کاهش یافته است؛ کما اینکه سال گذشته این قیمت حدود ۱۷۰۰ دلار بود اما در جریان تغییرات ماههای اخیر به ۱۵۰۰ دلار رسیده است. با این حال آنچه آشکار است این است که تحتتاثیر اضافهپرش مسکن نسبت به دلار طی سالهای اخیر، همچنان سطح قیمت مسکن در تهران حبابآلود است و جا برای کاهش آن و بازگشت به سطح متعارف و تاریخی وجود دارد.

البته برخی این طور تحلیل میکنند که قیمت دلار واقعی نبوده و کنترلی از جانب دولت روی آن اعمال میشود؛ اما این فرضیه بعید به نظر میرسد. در عوض این رشد حبابآلود قیمت مسکن است که موجب شده قیمت دلاری آن تا این حد افزایش پیدا کند. ضمنا قیمت دلاری مسکن صرفا در مقاطعی که کنترل دولتی روی آن اعمال نشده و قیمت بازار آزاد مشخص بوده است، کاربرد دارد و «دنیای اقتصاد» نیز در مقایسه تاریخی خود این موضوع را لحاظ کرده است.

حبابسنج دیگری که میتوان از آن برای ارزیابی وضعیت قیمت مسکن در حال حاضر استفاده کرد از بررسی نسبت بین رشد نقدینگی و قیمت مسکن به دست میآید. در سالهای عصر جهش آنطور که پیشتر هم اشاره شد، میانگین قیمت هر مترمربع آپارتمان مسکونی ۱۴ برابر شده است و این در حالی است که میزان افزایش نقدینگی در همین فاصله زمانی ۵/ ۴برابر بوده است. از طرفی یک رابطه تاریخی دیگر نیز بین نقدینگی و قیمت مسکن همواره – یا به عبارت بهتر تا پیش از عصر استثنایی جهش بیسابقه مسکن – وجود داشته است؛ به این ترتیب به طور معمول نرخ رشد سالانه نقدینگی حدود ۲۷ تا ۲۸درصد و متوسط رشد قیمت مسکن ۲۹درصد بوده است. در واقع میزان تغییرات این دو متغیر در سالهای پیش از عصر جهش همواره به یکدیگر نزدیک بوده و فاصله زیادی که اکنون میان این دو شکل گرفته، کاملا غیرمتعارف است.

حسین عبده تبریزی، صاحبنظر ارشد بخش مسکن نیز به تازگی ضمن تشریح رابطه سنتی نقدینگی و قیمت مسکن به علت فاصله گرفتن این دو در سالهای اخیر پرداخت و در تشریح نقش هجوم تقاضای سرمایهای به بازار مسکن در سالهای اخیر در وقوع جهش بیسابقه قیمت مسکن گفت: «موضوع اصلی سفتهبازی در بخش املاک بهویژه زمین است. از دهه ۹۰، بُعد سرمایهگذاری مسکن وجه پررنگتری در ایران یافته است. این بُعد سوداگرانه به همراه نوسانهای قیمتی شدید (عمدتا در بخش زمین) و برای کسب عایدی سرمایهای، شرایط ویژهای را بر بازار مسکن ایران حاکم کرده است. قدرت خرید خانوارها از سال ۸۶ رو به کاهش نهاده و در بازار اجاره شاهد این کاهش قدرت خرید هستیم. افزایش نسبت قیمت به اجاره مسکن در مقایسه با سطوح متعارف نیز نشاندهنده حباب قیمتی جدی در بخش ساختمان در ایران است. یعنی بین ارزش مصرفی و قیمت رابطهای نیست. فقدان نظام مالیاتی کارآمد، مسکن را به محل سرمایهگذاری جذاب با نرخ بازده بالا تبدیل کرده است. ریسک بالای فعالیت در بخش واقعی اقتصاد، بسیاری از کارآفرینان، صنعتگران و صاحبان مشاغل را نیز به سرمایهگذاری در بازار مسکن سوق داده است. سهم بالای تقاضای سوداگرانه سبب شده مسکن از تحولات و نوسانهای اقتصاد کلان تاثیر زیادی بپذیرد. چرا قیمت مسکن به جای افزایش هموار و متناسب با رشد نقدینگی، افزایش ناهموار و نامتناسب با متوسط رشد نقدینگی را از خود نشان میدهد؟ دلیل اصلی این موضوع به ماهیت داراییهایی برمیگردد که در معرض رفتار سفتهبازانه هستند. سرمایهگذاران در مسکن در واکنش به نسبت اجاره به قیمت مسکن و همچنین در واکنش به انتظارات تورمی، در مقاطعی به بازار مسکن روی میآورند و در مقاطعی از آن رویگردان میشوند. هنگامی که تداوم تورم چشمانداز اجاره مسکن و عایدی سرمایهای هر دو را افزایش میدهد، سرمایهگذاران به بازار مسکن روی آورده و جهشهای قیمت مسکن را شکل میدهند. با کمرنگشدن عوامل اشاره شده، از بازار مسکن روی برمیگردانند و دوره رکود قیمتی مسکن شروع میشود.»

در نهایت بر اساس هر سه حبابسنج بازار مسکن میتوان دریافت که مسکن همچنان دچار اضافهپرش بوده و اگر بستر و شرایط لازم برای بازگشت از این اضافهپرش فراهم شود، جا برای کاهش آن تا نزدیک شدن به سطوح معقول و واقعی وجود دارد.

شرط عادی شدن نبض بازار مسکن

وخامت حال بازار مسکن در سالهای اخیر موضوعی عیان است؛ اما بهبود خفیفی که در ماههای اخیر رخ داده نیز تابع عوامل مشخصی است که اگر استمرار پیدا کند، میتواند نجاتدهنده بخش مسکن در کشور باشد. هنوز نسبت قیمت به اجاره مسکن به کف متناسب با شرایط آرامش و ثبات پایدار بازار مسکن یعنی حدود ۱۵ بازنگشته و حتی به مراتب بیشتر از میانگین تاریخی خود یعنی حدود ۱۷ واحد است. در این میان سوال مهم این است که نبض قیمت مسکن چه زمانی به سطح متعارف باز خواهد گشت؟ تجربه ماههای اخیر میتواند پاسخ روشن و متقنی به این پرسش بدهد. در ماههای اخیر به واسطه کاهش ریسک در متغیرهای غیراقتصادی در جریان تحرکات دستگاه دیپلماسی کشور برای رفع تحریمها، انتظارات تورمی در بازارها مهار و آثار آن به شکل کاهش قیمت مسکن در این بازار نیز منعکس شد. از سوی دیگر تیم اقتصادی دولت با اتخاذ سیاستهایی توانست رشد نقدینگی در کشور را مهار کند و بلافاصله اثر مثبت آن در بازار مسکن نیز به عنوان یکی از بازارهایی که پیرو تغییرات رشد نقدینگی است، مشهود شد. به این ترتیب اگر دولت بتواند همین مسیر یعنی مهار رشد نقدینگی و مهار موثر و پایدار انتظارات تورمی از طریق بهبود وضعیت متغیر غیراقتصادی و برونزای بازار مسکن (مساله رفع تحریمها) را طی کند، آثار مثبت آن بر بازار مسکن میتواند تداوم و روند تخلیه حباب قیمت مسکن ادامه پیدا کند.

با این حال یک هشدار و ریسک وجود دارد که نباید از نظر سیاستگذار دور بماند و حتما نیازمند برنامهریزی و ایفای نقش تنظیمگری ( و نه مداخلهگری) از سوی مراجع مربوطه است. این هشدار ناظر بر روند تورم مصالح ساختمانی است. بهرغم اینکه تورم مصالح ساختمانی در فصل گذشته قدری کاهشی گزارش شده است؛ اما همچنان مهمترین پاشنه آشیل بازار مسکن، هزینه ساخت است. از طرفی نوسازها همواره پرچمدار تعیین قیمت مسکن در بازار به شمار میآیند و سازندهها نیز برای تعیین قیمت فروش چارهای به جز در نظر گرفتن هزینه ساخت و حاشیه سود متناسب با حجم و زمان سرمایهگذاری خود ندارند. با این وصف کنترل تورم مصالح ساختمانی میتواند نقش مهمی در جلوگیری از افزایش سرسامآور قیمت مسکن داشته باشد.

بیشتر بخوانید:

۲۱۷۲۲۳

آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA

آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : 0