بخش 1: بینش کمی ارز دیجیتال: استیبل کوین ها و نرخ بدون ریسک | توسط Coinbase | آوریل 2022

[ad_1] نوشته جورج لیو و متیو ترک در بخش اول این تحقیق کمی، ما پلتفرم وامدهی غیرمتمرکز (DeFi) را معرفی میکنیم که به نام Compound Finance شناخته میشود و مورد استفاده آن برای استیبل کوینها را در مقایسه با مفهوم نرخ بهره «بدون ریسک» از تأمین مالی سنتی مورد بحث قرار میدهیم. TradFi). هدف ما

[ad_1]

نوشته جورج لیو و متیو ترک

در بخش اول این تحقیق کمی، ما پلتفرم وامدهی غیرمتمرکز (DeFi) را معرفی میکنیم که به نام Compound Finance شناخته میشود و مورد استفاده آن برای استیبل کوینها را در مقایسه با مفهوم نرخ بهره «بدون ریسک» از تأمین مالی سنتی مورد بحث قرار میدهیم. TradFi). هدف ما این است که این مفاهیم را به هم پیوند دهیم تا نحوه کار انواع مختلف سرمایه گذاری کم ریسک در بازارهای TradFi و ارزهای دیجیتال را آموزش دهیم.

این مقدمه بازده وام استیبل کوین را بررسی میکند و بینشهایی درباره عملکرد بازدهی، نوسانات و عواملی که باعث بازدهی وام میشوند را به اشتراک میگذارد. بخش دوم این مقاله عواملی را که باعث بازدهی وام میشوند با جزئیات بیشتری بررسی میکند.

استیبل کوینها بخش مهمی از اکوسیستم ارزهای دیجیتال در حال رشد هستند که عمدتاً توسط سرمایهگذاران کریپتو بهعنوان روشی عملی و مقرونبهصرفه برای انجام تراکنشهای ارزهای دیجیتال مورد استفاده قرار میگیرند. اختراع استیبل کوین ها در اکوسیستم کریپتو به دلیل ویژگی های زیر درخشان است:

- مشابه ارزهای فیات مورد استفاده در اقتصادهای مدل، استیبل کوین ها ثبات قیمت را برای افرادی که در حال تراکنش بین ارزهای دیجیتال یا بین ارزهای فیات و دیجیتال هستند، فراهم می کند.

- استیبل کوین ها توکن های رمزنگاری بومی هستند که می توانند به صورت غیرمتمرکز و بدون دخالت هیچ آژانس مرکزی در زنجیره تراکنش انجام شوند.

با پذیرش فزاینده ارزهای رمزپایه توسط سرمایه گذاران دنیای TradFi، استیبل کوین ها به یک رسانه تبادل طبیعی بین دنیای مالی سنتی و ارز دیجیتال تبدیل شده اند.

دو مورد از مفاهیم اصلی مشترک در دنیای مالی سنتی و رمزنگاری، مفاهیم ریسک و بازده است. انتظار می رود، سرمایه گذاران به احتمال زیاد بازده بالاتری را برای ریسک بالاتر طلب کنند. در طول جنگ کنونی روسیه و اوکراین، نرخ بهره روسیه از میانگین تقریباً 9 درصد به 20 درصد در 2 هفته افزایش یافت، که نشانه روشنی از واکنش بازار مالی به ریسک است.

مفهوم نرخ “بدون ریسک” در چارچوب ریسک و بازده محوری است. در TradFi، این نرخ به عنوان مبنایی برای قضاوت درباره همه فرصتهای سرمایهگذاری عمل میکند، زیرا نرخ بازگشت سرمایهگذاری با ریسک صفر را در یک دوره زمانی مشخص میکند. به عبارت دیگر، یک سرمایهگذار عموماً این نرخ پایه را به عنوان حداقل نرخ بازدهی که برای هر سرمایهگذاری انتظار دارد در نظر میگیرد، زیرا سرمایهگذاران منطقی ریسک اضافی را برای بازدهی کمتر از نرخ «بدون ریسک» متحمل نمیشوند.

یکی از نمونههای دارایی «بدون ریسک»، دارایی بدهی خزانهداری ایالات متحده (اوراق قرضه، اسناد خزانه و اسناد خزانه) است که یک ابزار مالی است که توسط دولت ایالات متحده منتشر میشود. وقتی یکی از این ابزارها را میخرید، پول خود را به دولت ایالات متحده وام میدهید تا بدهی خود را تامین کند و هزینههای جاری را بپردازد. این سرمایهگذاریها «بدون ریسک» در نظر گرفته میشوند، زیرا پرداختهای آنها توسط دولت ایالات متحده تضمین شده است و احتمال نکول بسیار کم است.

نرخ “بدون ریسک” همیشه با دوره/سررسید مربوطه همراه است. در مثال بالا، دارایی های بدهی خزانه داری می تواند سررسید متفاوتی داشته باشد و نرخ بدون ریسک مربوطه (که بازده خزانه نیز نامیده می شود) نیز متفاوت است.

مدت زمان ممکن است به کوتاهی یک روز باشد، در این صورت آن را نرخ بدون ریسک یک شبه یا نرخ وثیقه عمومی می نامیم. این نرخ با وام یک شبه در بازار پول همراه است و ارزش آن بر اساس عرضه و تقاضا در این بازار تعیین می شود. وامها معمولاً توسط داراییهای دارای رتبهبندی بالا مانند بدهی خزانه داری وثیقه میشوند و بنابراین بدون ریسک نیز در نظر گرفته میشوند.

منبع: WallStreetMojo

با رشد پذیرش داراییهای کریپتو و بازار مربوطه در سطح جهانی، سرمایهگذاری مبتنی بر کریپتو به یک موضوع محبوب برای افرادی تبدیل شده است که قبلاً فقط در معرض بازار مالی سنتی بودهاند. هنگام ورود به بازار مالی جدیدی مانند این، اولین چیزی که این سرمایه گذاران به طور کلی مشاهده می کنند، نرخ بدون ریسک است، زیرا به عنوان نقطه لنگر برای ارزیابی سایر فرصت های سرمایه گذاری استفاده می شود.

در دنیای کریپتو مفهومی از بدهی خزانه داری وجود ندارد و به این ترتیب، نرخ بهره “کم ریسک” (به جای بدون ریسک) در پلتفرم های وام دهی دارای وثیقه DeFi مانند Compound Finance به دست می آید. ما در اینجا از اصطلاح “کم ریسک” استفاده می کنیم، زیرا Compound Finance، همراه با بسیاری دیگر از پلتفرم های وام دهی با وثیقه DeFi، بدون ریسک نیستند، بلکه در معرض خطرات خاصی مانند ریسک قرارداد هوشمند و ریسک انحلال هستند. در مورد ریسک نقدینگی، کاربری که نقدینگی حساب منفی دارد، توسط سایر کاربران پروتکل انحلال می شود تا نقدینگی حساب خود را به حالت مثبت (یعنی بالاتر از نیاز وثیقه) برگرداند. هنگامی که انحلال اتفاق می افتد، یک مدیر تصفیه ممکن است تمام یا قسمتی از وام معوقه را از طرف وام گیرنده بازپرداخت کند و در ازای آن مقداری تخفیف از وثیقه که توسط وام گیرنده نگهداری می شود دریافت کند. این تخفیف به عنوان انگیزه انحلال تعریف می شود. برای خلاصه کردن ریسک در DeFi، نزدیکترین چیزی که میتوانیم به ریسک بدون ریسک برسیم، ریسک پایین است.

برای شفاف سازی، به خاطر این پست (و قسمت دوم)، ما به Compound V2 نگاه می کنیم. در Compound، کاربران با قراردادهای هوشمند برای استقراض و قرض دادن داراییها در پلتفرم تعامل دارند. همانطور که در نمودار مثال بالا نشان داده شده است:

- وام دهندگان ابتدا استیبل کوین ها (یا سایر دارایی های پشتیبانی شده) مانند DAI را به استخرهای نقدینگی در Compound عرضه می کنند. مشارکتهای یک سکه یک مخزن بزرگ نقدینگی (یک «بازار») را تشکیل میدهد که برای استقراض سایر کاربران در دسترس است.

- وام گیرنده می تواند با ارائه سکه های با ارزش دیگر مانند ETH به عنوان وثیقه در نمودار بالا، استیبل کوین ها را از استخر قرض بگیرد (وام بگیرد). وام ها برای محافظت از وام دهندگان بیش از حد وثیقه داده می شوند، به طوری که به ازای هر 1 دلار از ETH که به عنوان وثیقه استفاده می شود، تنها بخشی از آن (مثلاً 75 سنت) را می توان به صورت استیبل کوین وام گرفت.

- به وام دهندگان cToken هایی صادر می شود تا مشارکت های مربوطه خود را در استخر نقدینگی نشان دهند.

- همچنین به وام گیرندگان cToken برای سپرده های وثیقه خود صادر می شود، زیرا این سپرده ها استخر نقدینگی خود را برای سایر کاربران نیز تشکیل می دهند تا بتوانند وام بگیرند.

میزان بهره ای که یک وام گیرنده باید برای وام های خود بپردازد، و چه میزان بهره وام دهنده می تواند در ازای آن دریافت کند، توسط فرمول های پروتکل (بر اساس عرضه/تقاضا) تعیین می شود. هدف این وبلاگ ارائه مقدمه ای جامع از پروتکل Compound و فرمول های متعدد موجود نیست (علاقه مندان لطفا به کاغذ سفید برای آموزش عمیق). در عوض، ما میخواهیم روی بازدهی تمرکز کنیم که یک سرمایهگذار میتواند با ارائه نقدینگی به استخر تولید کند، که مقایسه بازده ما بین دو دنیای مالی را تسهیل میکند.

کاربر مرکب cTokens را در ازای ارائه نقدینگی به استخر وام دریافت می کند. در حالی که مقدار cToken هایی که وی در اختیار دارد در طول این فرآیند ثابت می ماند، نرخ مبادله ای که هر واحد cToken می تواند با آن بازخرید شود تا صندوق بازپس گرفته شود، همچنان بالا می رود. هرچه وام های بیشتری از استخر گرفته شود، نرخ سود بیشتری توسط وام گیرندگان پرداخت می شود و نرخ ارز سریعتر افزایش می یابد. بنابراین از این نظر، نرخ مبادله نشاندهنده ارزش داراییای است که وامدهنده در طول زمان سرمایهگذاری کرده است و بازده از زمان T1 تا T2 را میتوان به سادگی به دست آورد.

R(T1,T2)=ExchangeRate(T2)/ExchangeRate(T1)-1.

علاوه بر این، بازده سالانه برای این سرمایه گذاری (با فرض ترکیب پیوسته) را می توان به صورت محاسبه کرد

Y(T1,T2)=log(نرخ مبادله(T2)) — log(نرخ تبادل(T1))/(T2-T1)

در حالی که استخرهای مرکب از بسیاری از داراییهای استیبل کوین مانند USDT، USDC، DAI، FEI و غیره پشتیبانی میکنند، ما تنها قصد داریم بازده وامهای دارای وثیقه را برای 2 استیبل کوین برتر بر اساس ارزش بازار، یعنی USDT و USDC، با ارزش بازار 80 میلیارد دلار تجزیه و تحلیل کنیم. به ترتیب 53 میلیارد دلار. آنها با هم بیش از 70 درصد از کل بازار استیبل کوین ها را تشکیل می دهند.

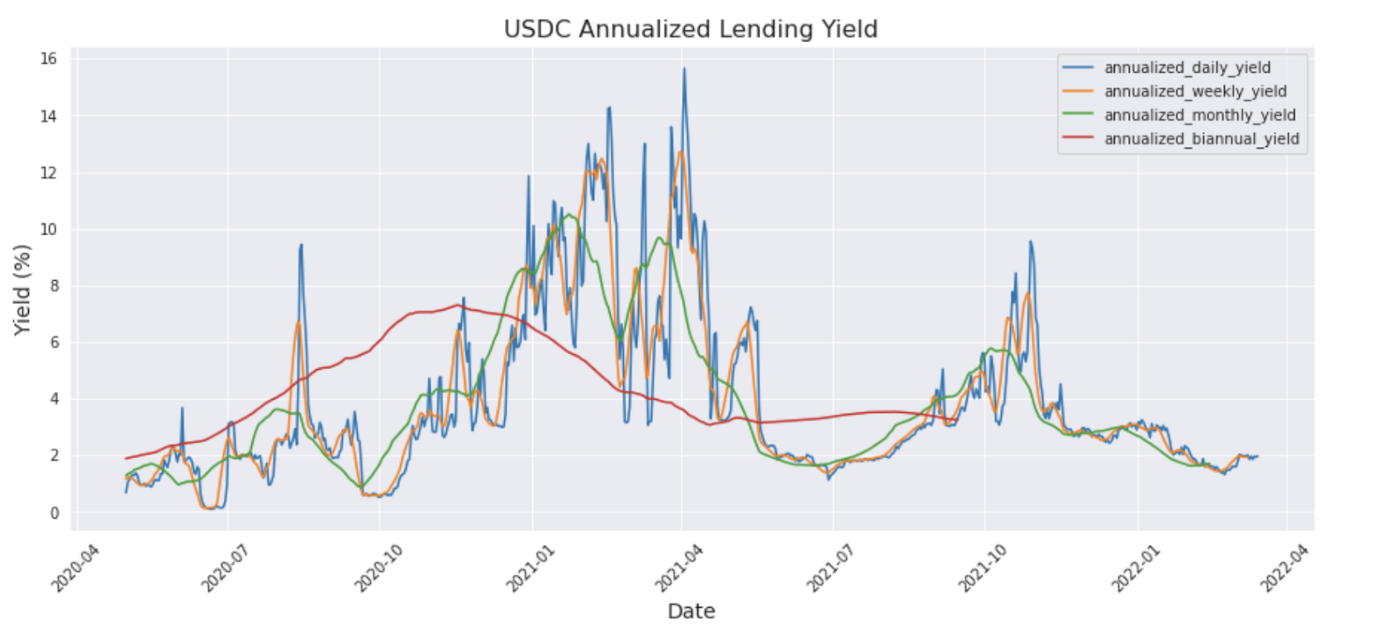

در زیر نمودارهایی از بازده سالانه روزانه، هفتگی، ماهانه و دوسالانه تولید شده طبق فرمول های بخش قبل آورده شده است. همانطور که می بینید، بازده روزانه بسیار نوسان است، در حالی که بازده هفتگی، ماهانه و دوسالانه به ترتیب نسخه هموار نمودار دانه ای قبلی هستند. USDT و USDC الگوهای تقریباً مشابهی در طرح دارند، زیرا وام دادن هر دوی این داراییها با بازدهی بالا و نوسانات بالایی برای شروع سال 2021 تجربه کرد. این نشان میدهد که برخی از عوامل سیستماتیک وجود دارند که بر بازار وامدهی DeFi بهعنوان یک کل تأثیر میگذارند.

منبع: The Graph

یکی از فرضیههای عوامل سیستمی که میتواند بر بازده وامدهی تأثیر بگذارد، شامل دادههای بازار کریپتو مانند قیمتهای BTC/ETH و نوسانات مربوط به آنها است. برای نشان دادن یک مثال (ریسک بالاتر در این مورد)، زمانی که BTC و ETH در یک روند صعودی هستند، اعتقاد بر این است که بسیاری از سرمایهگذاران گاو نر از استخرهای استیبل کوین برای خرید BTC/ETH وام میگیرند و سپس از BTC/ETH خریداری شده استفاده میکنند. به عنوان وثیقه برای قرض گرفتن استیبل کوین های بیشتر، و سپس این چرخه را تکرار کنید تا زمانی که اهرم به سطح بالایی رضایت بخش برسد. این اثر اهرمی به سرمایه گذاران کمک می کند تا با افزایش BTC/ETH بازده خود را افزایش دهند. ما این تحلیل را در بخش دوم این پست وبلاگ بیشتر بررسی خواهیم کرد.

دستورالعمل های آینده

این وبلاگ مقدمه ای کاربردی برای وام دهی وثیقه ای DeFi از طریق دریچه Compound Finance و نحوه مقایسه آن با نرخ های “بدون ریسک” TradFi ارائه کرده است. همانطور که در بالا ذکر شد، در قسمت دوم این پست وبلاگ، بازده وام های تضمین شده را بیشتر بررسی خواهیم کرد و بینش خود را در مورد عملکرد بازده، نوسانات و عوامل محرک به اشتراک خواهیم گذاشت.

ما بهعنوان بخشی از تیم تحقیقات کمی علم داده، قصد داریم از دیدگاه کمی به درک کاملی از این فضا دست یابیم که بتوان از آن برای هدایت محصولات جدید کوینبیس استفاده کرد. ما به دنبال افرادی هستیم که در این تلاش پرشور هستند، بنابراین اگر به علم داده و به ویژه تحقیقات کمی در حوزه رمزنگاری علاقه مند هستید، بیا به ما ملحق شو.

تجزیه و تحلیل از زیرگراف Compound v2 استفاده می کند که از طریق پروتکل Graph در دسترس است. تشکر ویژه از متخصص تحقیقات نهادی، دیوید دوونگ، برای مشارکت و بازخوردش.

[ad_2]

لینک منبع : هوشمند نیوز

آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت کسب و کار MBA آموزش مجازی مدیریت کسب و کار MBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |

مدیریت حرفه ای کافی شاپ |  حقوقدان خبره |  سرآشپز حرفه ای |

آموزش مجازی تعمیرات موبایل آموزش مجازی تعمیرات موبایل |  آموزش مجازی ICDL مهارت های رایانه کار درجه یک و دو |  آموزش مجازی کارشناس معاملات املاک_ مشاور املاک آموزش مجازی کارشناس معاملات املاک_ مشاور املاک |

برچسب ها :Coinbase ، آوریل ، ارز ، استیبل ، بخش ، بدون ، بینش ، توسط ، دیجیتال ، ریسک ، کمی ، کوین ، نرخ ، ها

- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : 0