با افزایش تورم ایالات متحده، بیت کوین پوششی را ارائه می دهد

[ad_1] مطلب زیر مربوط به نسخه اخیر Deep Dive، خبرنامه بازارهای برتر مجله بیت کوین است. برای اینکه جزو اولین کسانی باشید که این بینش ها و دیگر تحلیل های بازار بیت کوین را مستقیماً به صندوق ورودی خود دریافت می کنند، اکنون مشترک شوید. همانطور که بسیاری از قبل می دانند، شاخص قیمت مصرف

[ad_1]

مطلب زیر مربوط به نسخه اخیر Deep Dive، خبرنامه بازارهای برتر مجله بیت کوین است. برای اینکه جزو اولین کسانی باشید که این بینش ها و دیگر تحلیل های بازار بیت کوین را مستقیماً به صندوق ورودی خود دریافت می کنند، اکنون مشترک شوید.

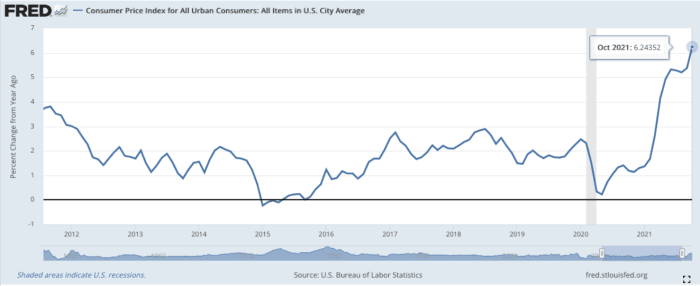

همانطور که بسیاری از قبل می دانند، شاخص قیمت مصرف کننده ایالات متحده برای ماه اکتبر صبح دیروز اعلام شد که با رشد سالانه 6.2 درصدی نسبت به مدت مشابه سال قبل، روند شتاب خود را از می 2020 ادامه داد. این پنجمین ماه متوالی است. CPI بیش از 5 درصد افزایش می یابد.

منبع: FRED

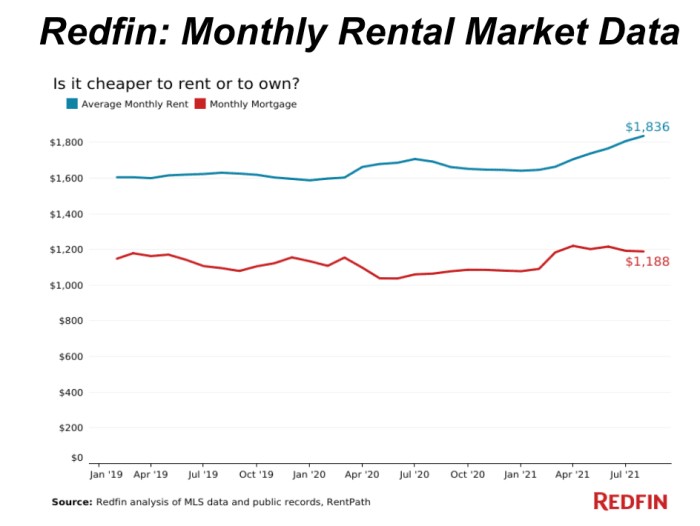

بیایید اجاره معادل مالک را بررسی کنیم که به 3.1٪ افزایش یافت و تقریباً 24٪ از محاسبه CPI را در این ماه تشکیل می دهد. این یک عامل مهم باعث افزایش CPI از ماه می امسال شده است. با این حال، انتقادات زیادی در مورد نحوه محاسبه اجاره بهای معادل مالکان وجود دارد. هنگامی که به سایر منابع داده قوی تر برای محاسبه افزایش اجاره نگاه می کنیم، واضح است که اجاره معادل مالک به شدت سطوح فعلی تورم اجاره را دست کم می گیرد.

برای مثال، یکی از منابع دادهای که میتوانیم از آن برای سنجش تورم اجاره استفاده کنیم، دادههای ماهانه بازار اجاره Redfin است که رشد سالانه بیش از 10.5 درصدی را در قیمت اجاره در ماه اوت نشان میدهد. همچنین میتوانیم از شاخص اجاره مشاهدهشده زیلو (ZORI) استفاده کنیم که به ترتیب 8.5 و 9.1 درصد رشد سالانه را برای آگوست و سپتامبر نشان میدهد. این دادهها استدلال میکنند که اجاره معادل مالکان با واقعیت فاصله زیادی دارد. و این تنها یکی از اجزای کلیدی محاسبه CPI است.

منبع: باله قرمز

واقعیت ساده این است که سطوح بالای تورمی که امروزه اقتصاد ایالات متحده و اقتصاد جهانی با آن مواجه هستند، در واقع نشانه خوشایندی برای بانکهای مرکزی و سیاستگذاران است. آنها ممکن است به صراحت این را بیان نکنند، اما محیط فعلی تورم بالا پایدار همراه با نرخ بهره اسمی 0 درصد، شرایطی است که اگر فعالانه به دنبال کاهش سطح بدهی واقعی هستید، مطلوب است.

همانطور که در “The Daily Dive #077، The Decade Long Playbook” IMF مشخص شد، مطالعات نشان داد که راه کاهش بدهی/GDP از طریق سرکوب مالی است.

از لحاظ تاریخی، دورههای بدهی بالا با افزایش بروز نکول یا تجدید ساختار بدهیهای دولتی و خصوصی همراه بوده است. یک نوع ظریف بازسازی بدهی به شکل «سرکوب مالی» است. سرکوب مالی شامل اعطای وام مستقیم به دولت توسط مخاطبان داخلی اسیر شده (مانند صندوق های بازنشستگی)، سقف های صریح یا ضمنی نرخ بهره، تنظیم حرکات سرمایه برون مرزی و (به طور کلی) ارتباط تنگاتنگ بین دولت و بانک ها است. در بازارهای مالی به شدت تنظیم شده سیستم برتون وودز، چندین محدودیت کاهش شدید و سریع نسبت بدهی عمومی به تولید ناخالص داخلی را از اواخر دهه 1940 تا 1970 تسهیل کرد. نرخهای بهره اسمی پایین به کاهش هزینههای خدمات بدهی کمک میکند در حالی که وقوع بالای نرخهای بهره واقعی منفی، ارزش واقعی بدهی دولت را تسویه میکند یا از بین میبرد. بنابراین، سرکوب مالی زمانی که با دوز ثابت تورم همراه باشد، در انحلال بدهیها موفقتر است.»

-تصفیه بدهی دولت

همچنین باید توجه داشت که قرائتهای فعلی CPI هنگامی که با سنج استفاده شده در دهه 1980 محاسبه میشود، تورم را نزدیک به 15 درصد در سال به سال میرساند که بسیار بالاتر از 6.2 درصد قرائت شده با اندازهگیری CPI دیروز است.

.

[ad_2]

لینک منبع : هوشمند نیوز

آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت کسب و کار MBA آموزش مجازی مدیریت کسب و کار MBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |

مدیریت حرفه ای کافی شاپ |  حقوقدان خبره |  سرآشپز حرفه ای |

آموزش مجازی تعمیرات موبایل آموزش مجازی تعمیرات موبایل |  آموزش مجازی ICDL مهارت های رایانه کار درجه یک و دو |  آموزش مجازی کارشناس معاملات املاک_ مشاور املاک آموزش مجازی کارشناس معاملات املاک_ مشاور املاک |

برچسب ها :بازارها ، تورم ، شیرجه عمیق

- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : 0