کنترل منحنی بازده و پایان بازی فیات – مجله بیت کوین

[ad_1] در زیر گزیده ای از نسخه اخیر مجله Bitcoin Pro است. مجله بیت کوین خبرنامه بازارهای برتر برای اینکه جزو اولین کسانی باشید که این بینش ها و سایر تحلیل های بازار بیت کوین را مستقیماً به صندوق ورودی خود دریافت می کنند، اکنون مشترک شوید. در اینجا کنترل منحنی بازده می آید یک

[ad_1]

در زیر گزیده ای از نسخه اخیر مجله Bitcoin Pro است. مجله بیت کوین خبرنامه بازارهای برتر برای اینکه جزو اولین کسانی باشید که این بینش ها و سایر تحلیل های بازار بیت کوین را مستقیماً به صندوق ورودی خود دریافت می کنند، اکنون مشترک شوید.

در اینجا کنترل منحنی بازده می آید

یک موضوع کلیدی در تز بلندمدت بیت کوین ما، شکست مداوم سیاست پولی متمرکز در سراسر بانک های مرکزی جهانی است، در دنیایی که سیاست پولی متمرکز احتمالاً رفع نخواهد شد، بلکه فقط مشکلات سیستمی بزرگتر را تشدید خواهد کرد. شکست، بی ثباتی و نابودی اقتصادی ناشی از تلاش های بانک مرکزی برای حل این مشکلات، بی اعتمادی به موسسات مالی و اقتصادی را بیشتر خواهد کرد. این درها را به روی یک سیستم جایگزین باز می کند. ما فکر می کنیم آن سیستم یا حتی بخش قابل توجهی از آن می تواند بیت کوین باشد.

با هدف ارائه یک سیستم پولی جهانی باثبات، پایدار و مفید، بانکهای مرکزی با یکی از بزرگترین چالشهای تاریخ خود روبرو هستند: حل بحران بدهی حاکمیتی جهانی. در پاسخ، شاهد تکامل و اجرای آزمایشهای سیاست پولی و مالی بیشتری در سراسر جهان خواهیم بود تا سیستم فعلی را سرپا نگه دارید. یکی از این آزمایشهای سیاستی به عنوان کنترل منحنی بازده (YCC) شناخته میشود و برای آینده ما حیاتیتر میشود. در این پست، YCC چیست، چند نمونه تاریخی آن و پیامدهای آینده افزایش عرضه YCC را پوشش خواهیم داد.

نمونه های تاریخی YCC

به بیان ساده، YCC روشی برای بانکهای مرکزی برای کنترل یا تأثیرگذاری بر نرخ بهره و هزینه کلی سرمایه است. در عمل، یک بانک مرکزی نرخ بهره ایده آل خود را برای یک ابزار بدهی خاص در بازار تعیین می کند. آنها به خرید یا فروش آن ابزار بدهی (یعنی یک اوراق قرضه 10 ساله) بدون توجه به اینکه چه چیزی میخواهند نرخ بهره خاصی را حفظ کنند، ادامه میدهند. به طور معمول، آنها با ارز تازه چاپ شده خرید می کنند که بر فشار تورم پولی می افزاید.

YCC را میتوان به چند دلیل مختلف امتحان کرد: حفظ نرخهای بهره پایینتر و پایدار برای تحریک رشد اقتصادی جدید، حفظ نرخهای بهره پایینتر و پایدار برای کاهش هزینه وامگیری و پرداخت بدهیهای نرخ بهره یا ایجاد تورم عمدی در یک محیط کاهشدهنده تورم (به عنوان مثال). تعداد کمی). موفقیت آن به اندازه اعتبار بانک مرکزی در بازار است. بازارها باید «اعتماد کنند» که بانک های مرکزی به هر قیمتی که شده به اجرای این سیاست ادامه خواهند داد.

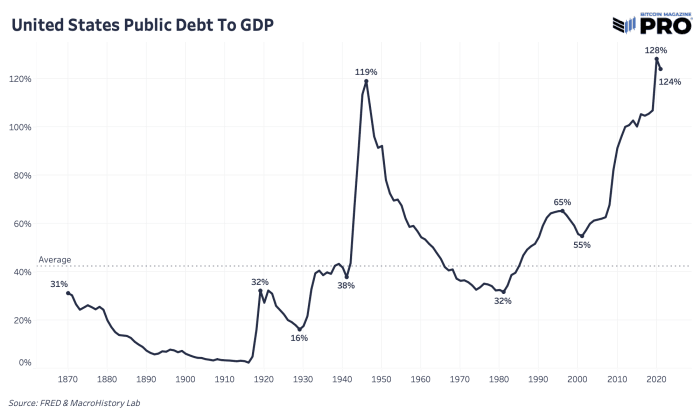

بزرگترین نمونه YCC در ایالات متحده در سال 1942 پس از جنگ جهانی دوم اتفاق افتاد. ایالات متحده هزینه های بدهی هنگفتی را برای تأمین مالی جنگ متحمل شد و فدرال رزرو برای پایین نگه داشتن هزینه های استقراض محدود و بازدهی را محدود کرد. در طی آن زمان، فدرال رزرو نرخ بهره کوتاه مدت و بلندمدت را در اسکناس های کوتاه مدت 0.375 درصد و اوراق قرضه بلندمدت را تا 2.5 درصد محدود کرد. با انجام این کار، فدرال رزرو از کنترل ترازنامه و عرضه پول خود دست کشید و هر دو افزایش یافتند تا نرخ بهره پایین تر را حفظ کنند. این روش انتخاب شده برای مقابله با افزایش ناپایدار بدهی عمومی نسبت به تولید ناخالص داخلی بود.

YCC فعلی و آینده

بانک مرکزی اروپا (ECB) عملاً سیاست YCC را تحت عنوان دیگری درگیر کرده است. بانک مرکزی اروپا در حال خرید اوراق قرضه است تا سعی کند بازدهی را بین قوی ترین و ضعیف ترین اقتصادهای منطقه یورو کنترل کند.

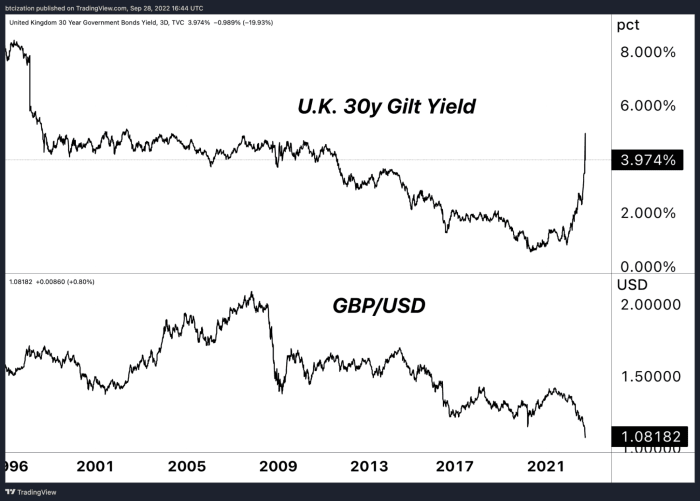

بازدهی خیلی سریع برای اقتصادها بالا رفته است و در حال حاضر کمبود خریداران حاشیه ای در بازار اوراق قرضه وجود دارد زیرا اوراق قرضه دولتی با بدترین عملکرد سال تا به امروز خود در تاریخ مواجه هستند. که BoE چاره ای جز خریدار آخرین راه نمی گذارد. اگر راهاندازی مجدد QE و خرید اولیه اوراق قرضه کافی نباشد، به راحتی میتوانیم شاهد پیشرفت به سمت یک برنامه YCC سقف بازدهی دقیقتر و طولانیتر باشیم.

گزارش شده است که BoE به دلیل پتانسیل برای مارجین فراخوان در سراسر سیستم بازنشستگی بریتانیا که تقریباً 1.5 تریلیون پوند دارایی دارد که اکثریت آن در اوراق قرضه سرمایهگذاری شده است، برای متوقف کردن مسیر گیلتها وارد عمل شد. از آنجایی که برخی از صندوقهای بازنشستگی ریسک نوسان خود را با مشتقات اوراق قرضه که توسط صندوقهای به اصطلاح سرمایهگذاری مبتنی بر بدهی (LDI) مدیریت میشوند، پوشش دادند. از آنجایی که قیمت اوراق قرضه دولتی با تاریخ طولانی بریتانیا به شدت کاهش یافت، موقعیتهای مشتقه که با اوراق قرضه مذکور به عنوان وثیقه تضمین شده بودند، به طور فزایندهای در معرض خطر مارجین فراخوان قرار گرفتند. در حالی که جزئیات آنچنان مهم نیستند، نکته کلیدی برای درک این است که وقتی انقباض پولی به طور بالقوه سیستمی شد، بانک مرکزی وارد عمل شد.

اگرچه سیاستهای YCC ممکن است «لگد بزند» و آسیبهای بحران را در کوتاهمدت محدود کند، اما مجموعه کاملی از پیامدها و اثرات مرتبه دوم را ایجاد میکند که باید با آنها مقابله کرد.

YCC اساساً پایان هر فعالیت “بازار آزاد” باقی مانده در سیستم های مالی و اقتصادی است. این یک برنامه ریزی متمرکز فعال تر برای حفظ هزینه خاصی از سرمایه است که کل اقتصاد بر اساس آن کار می کند. این به دلیل ضرورت برای حفظ سیستم از فروپاشی کامل انجام می شود که ثابت شده است در سیستم های پولی مبتنی بر فیات در نزدیکی پایان عمر مفید آنها اجتناب ناپذیر است.

YCC حباب بدهی های دولتی را با اجازه دادن به دولت ها برای کاهش نرخ بهره کلی در پرداخت های بهره و کاهش هزینه های استقراض در بازگرداندن بدهی های آینده طولانی تر می کند. بر اساس مقدار انبوه بدهی عمومی، سرعت کسریهای مالی آتی و وعدههای مخارج استحقاقی قابل توجه در آینده (Medicare، Social Security، و غیره)، هزینههای نرخ بهره همچنان سهم بیشتری از درآمد مالیاتی را به خود اختصاص خواهند داد. کاهش پایه مالیاتی تحت فشار

یادداشت پایانی

اولین استفاده از کنترل منحنی بازده یک معیار زمان جنگ جهانی بود. استفاده از آن برای شرایط شدید بود. بنابراین حتی تلاش برای عرضه یک برنامه YCC یا YCC مانند باید به عنوان یک سیگنال هشدار برای اکثر افراد عمل کند که چیزی به طور جدی اشتباه است. اکنون ما دو تا از بزرگترین بانک های مرکزی جهان (در آستانه سه) داریم که به طور فعال سیاست های کنترل منحنی بازده را دنبال می کنند. این تحول جدید سیاست پولی و آزمایشات پولی است. بانک های مرکزی هر کاری که لازم باشد برای تثبیت شرایط اقتصادی انجام خواهند داد و نتیجه آن کاهش بیشتر پولی خواهد بود.

اگر تا به حال یک کمپین بازاریابی برای اینکه چرا بیت کوین در جهان جایگاهی دارد وجود داشته است، دقیقاً همین است. همانقدر که در مورد چالشهای کلان فعلی که نیاز به زمان دارند و کاهش قیمت بیتکوین یک پیامد کوتاهمدت احتمالی در سناریوی نوسانات جدی بازار سهام صحبت کردهایم، موج سیاستهای پولی و نقدینگی بیامان که باید باشد. رها شده برای نجات سیستم عظیم خواهد بود. به دست آوردن قیمت بیت کوین پایین تر برای انباشت موقعیت بالاتر و اجتناب از کاهش بالقوه قابل توجه دیگر در یک رکود جهانی بازی خوبی است (اگر بازار فراهم کند) اما از نظر ما از دست دادن حرکت بزرگ بعدی به سمت بالا فرصت واقعی از دست رفته است.

مقالات گذشته مرتبط

[ad_2]

لینک منبع : هوشمند نیوز

آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت کسب و کار MBA آموزش مجازی مدیریت کسب و کار MBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |

مدیریت حرفه ای کافی شاپ |  حقوقدان خبره |  سرآشپز حرفه ای |

آموزش مجازی تعمیرات موبایل آموزش مجازی تعمیرات موبایل |  آموزش مجازی ICDL مهارت های رایانه کار درجه یک و دو |  آموزش مجازی کارشناس معاملات املاک_ مشاور املاک آموزش مجازی کارشناس معاملات املاک_ مشاور املاک |

برچسب ها :اوراق قرضه ، بازارها ، بازده ، بازی ، بانک ژاپن ، بانک مرکزی اروپا ، بیت ، پایان ، صندوق بازنشستگی ، فیات ، کنترل ، کوین ، مجله ، مجله حرفه ای بیت کوین ، منحنی ، منحنی بازده

- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : 0