کالاها و بانک های مرکزی در کانون توجه

[ad_1] دلار استرالیا در ژانویه به پایینترین حد خود در 18 ماه گذشته رسید و با اختلاف نادری 0.6991 نادر نوامبر 2020 را فرا گرفت. این حرکت در ماه فوریه رد شد زیرا مجتمع کالایی پیش از حمله روسیه به اوکراین شروع به حرکت به سمت بالاتر کرد. اختلاف نرخ کوتاه مدت با ایالات متحده

[ad_1]

دلار استرالیا در ژانویه به پایینترین حد خود در 18 ماه گذشته رسید و با اختلاف نادری 0.6991 نادر نوامبر 2020 را فرا گرفت. این حرکت در ماه فوریه رد شد زیرا مجتمع کالایی پیش از حمله روسیه به اوکراین شروع به حرکت به سمت بالاتر کرد. اختلاف نرخ کوتاه مدت با ایالات متحده در حال حاضر بسیار زیاد است، اما ممکن است تغییر کند.

کالاها را به خط پایین اضافه کنید

قیمت کالاها قبل از حمله روسیه به اوکراین به نفع AUD/USD بوده است. واقعیت وحشیانه درگیری منجر به تحریم های شدیدی علیه روسیه توسط بخش بزرگی از جامعه جهانی شد. این محدودیت ها شاهد افزایش چشمگیر قیمت انرژی، فلزات صنعتی، فلزات گرانبها و کالاهای نرم بوده است. این همه چیزی است که استرالیا صادر می کند.

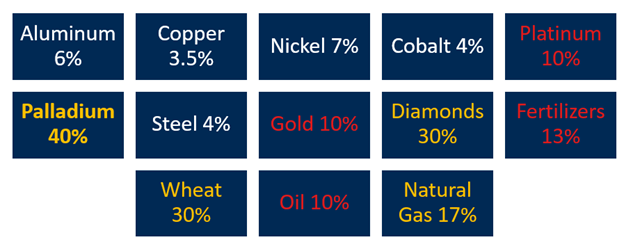

درصد سهم روسیه از تولید کالاهای کلیدی جهانی در سال 2021

منبع: Refinitiv

در عین حال، روسیه حدود 0.2 درصد از صادرات استرالیا را به خود اختصاص داده است. روسیه اساساً رقیب مستقیم استرالیا در کالاها است و عدم حضور آنها در بازارهای جهانی همچنان پیامدهایی خواهد داشت. شرایط تجارت به نفع اقتصاد استرالیا ادامه خواهد داد مگر اینکه راه حلی برای جنگ پیدا شود.

اسپردهای نرخ فقط برای AUD می توانند کارهای زیادی انجام دهند

اقتصاد قوی داخلی شاهد حرکت شاخص قیمت مصرفکننده سرفصل بالاتر از محدوده تورم 2-3 درصدی RBA بوده است که در 3.5 درصد سال به سال تا پایان سال 2021 چاپ میشود. معیار ترجیحی RBA برای میانگین بریده شده 2.6 درصد است. همان دوره RBA گفته است که آنها شاهد افزایش تورم در پایان سال 2022 و سپس کاهش در سال 2023 هستند.

برخی از صاحب نظران استدلال کرده اند که این دوره تورم، تورم «هزینه فشار» است نه «کشش تقاضا». فدرال رزرو آمریکا چنین مفهومی را “گذرا” نامید. در این پایان نامه از دو زاویه شکاف وجود دارد.

اگر افزایش هزینهها برای شرکتها و تولیدکنندگان موقتی بود، بحث فشار هزینهها میتوانست برقرار باشد. با این حال، افزایش هزینه ها در دروازه کارخانه برای مدت طولانی تر از حد انتظار باقی مانده است. شاخص قیمت تولیدکننده (PPI) ضعیف در سه ماهه چهارم 2020 نسبت به قرائت سالانه در شرف کاهش است. با توجه به محیطی که در آن قرار داریم، چاپ بعدی به احتمال زیاد نتیجه مثبت بزرگی خواهد داشت. این امر شرکت ها را با گزینه فشرده سازی حاشیه یا واگذاری افزایش قیمت روبرو می کند.

تا اینجای کار، هزینهها از بین رفته است و هر مدیر عاملی با انگیزه سود احتمالاً این مسیر را دنبال خواهد کرد. مصرفکنندگان در حال حاضر شاهد افزایش قیمتها بودهاند و بر اساس شواهد حکایتی، افزایش قیمتها سرعت گرفته است. کارفرمایان از قبل شروع به تنظیم دستمزدها با تورم جدید کردهاند. انتظارات از قیمت بالا در حال تثبیت است و این یک مشکل در مورد هدف گذاری تورمی است.

جنبه دوم خود سیاست است. نرخ نقدی RBA در 0.10٪ ضعیف است. ترازنامه خانوارها مثل همیشه سالم است. این منجر به تورم کششی تقاضا می شود. اگر سیاست تقریباً خنثی بود (R*)، هر چه که باشد، تورم کشش تقاضا را میتوان کنار گذاشت. اینطور نیست، مصرف کنندگان به دلیل سیاست سست، قادر به پرداخت قیمت های بالاتر در کوتاه مدت هستند. در بسیاری از موارد، تقاضای جدید باعث افزایش شدید قیمت ها شده است.

این امکان وجود دارد که RBA بتواند به خطای سیاستی که فدرال رزرو با آن مواجه است نگاه کند و زودتر از آنچه قبلاً علامت داده شده بود، اقدام کند. آنها در گفتن یک چیز و انجام دیگری پس از مدت کوتاهی فرم دارند. داده های تورم سه ماهه اول در 27 آوریل ارائه می شود. جلسه RBA در روز سه شنبه 3 مه برگزار می شود.

بازار در حال حاضر برای افزایش نرخ ها به ماه ژوئن نگاه می کند. یک نتیجه قوی CPI می تواند باعث شود که آنها زودتر از آنچه بازار انتظار دارد حرکت کنند.

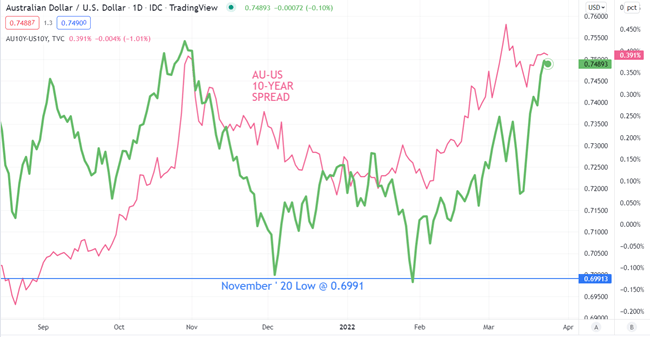

با در نظر گرفتن همه اینها، RBA احتمالاً با سرعت افزایش نرخ از فدرال رزرو پیشی نمی گیرد. تفاوت بازدهی در کوتاه ترین زمان ممکن است به نفع دلار آمریکا باشد، اما بازده بازده به نفع AUD است و بازدهی 10 ساله اکنون بیش از 40 واحد پایه است. با این حال، اگر RBA تغییر مسیر دهد، ممکن است در کوتاه مدت شاهد افزایش AUD باشد.

به نظر می رسد که نتیجه برای استرالیا در سه ماهه دوم به دو متغیر کلیدی وابسته است. تأثیر جنگ اوکراین بر قیمت کالاها و تعدیل سیاست از سوی RBA و فدرال رزرو.

اگر جنگ طولانی شود، به نظر می رسد قیمت کالاها برای مدتی در سطوح بالا باقی بماند. این امکان وجود دارد که بدترین سناریوها قبلاً در عرصه کالا قیمت گذاری شده باشند، اما عواقب تحریم های روسیه هنوز به طور کامل درک نشده است.

ممکن است RBA چرخه افزایش نرخ خود را زودتر از حد انتظار آغاز کند، اما فدرال رزرو در مسیر تهاجمی تری برای مبارزه با تورم قرار گرفته است. اقدام دومی قبلاً شاهد بوده است که انتهای منحنی بازده به سمت نرخ های بسیار بالاتر حرکت کرده است. با این حال، افزایش شرطهای افزایش نرخ RBA به AUD کمک کرده است، زیرا اوراق قرضه استرالیا از اوراق قرضه ایالات متحده پیشی گرفته و نرخ بازدهی بالاتری داشته است.

AUD/USD در برابر گسترش 10 ساله AU-US

نمودار تهیه شده توسط دن مک کارتی، ایجاد شده با TradingView

[ad_2]

لینک منبع : هوشمند نیوز

آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت کسب و کار MBA آموزش مجازی مدیریت کسب و کار MBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |

مدیریت حرفه ای کافی شاپ |  حقوقدان خبره |  سرآشپز حرفه ای |

آموزش مجازی تعمیرات موبایل آموزش مجازی تعمیرات موبایل |  آموزش مجازی ICDL مهارت های رایانه کار درجه یک و دو |  آموزش مجازی کارشناس معاملات املاک_ مشاور املاک آموزش مجازی کارشناس معاملات املاک_ مشاور املاک |

- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : 0