هفته آینده FX – 5 رویداد برتر: نرخ تورم استرالیا و نیوزلند؛ جلسات BOC و فدرال رزرو؛ تولید ناخالص داخلی ایالات متحده

[ad_1] بررسی اجمالی هفته آینده FX: هفته آخر ژانویه شاهد یک تقویم اقتصادی فوق اشباع با ریسک رویداد با رتبه «بالا» است. دادههای تورم ناشی از استرالیا و نیوزلند ممکن است به استرالیا و کیوی کمک کند تا از روندهای کاهش ریسک گستردهتر جدا شوند. در حالی که بانک کانادا نیز در روز چهارشنبه تشکیل

[ad_1]

بررسی اجمالی هفته آینده FX:

- هفته آخر ژانویه شاهد یک تقویم اقتصادی فوق اشباع با ریسک رویداد با رتبه «بالا» است.

- دادههای تورم ناشی از استرالیا و نیوزلند ممکن است به استرالیا و کیوی کمک کند تا از روندهای کاهش ریسک گستردهتر جدا شوند.

- در حالی که بانک کانادا نیز در روز چهارشنبه تشکیل جلسه می دهد، تنها بانک مرکزی که هر کسی واقعاً می خواهد از آن مطلع شود، فدرال رزرو است.

برای هفته کامل پیش رو، لطفا از تقویم اقتصادی DailyFX.

01/25سهشنبه | 00:30 GMT | نرخ تورم AUD (4س)

بر اساس نظرسنجی بلومبرگ، 4نرخ تورم (CPI) در سه ماهه 21 استرالیا 3+ افزایش یافت.2% سال/سال از +3% سالانه. در حالی که این نرخ های تورم به هیچ وجه به نرخ هایی که در میان سایر اقتصادهای توسعه یافته تجربه می شود، نیستمحدوده هدف بانک مرکزی استرالیا +1-3٪ است که نشان می دهد فشارهای قیمتی خواهد بود هنوز بالای باند بالایی باشد اگرچه RBA سیاست “کمتر برای طولانی تر” – کاهش QE اما حفظ QE تا فوریه 2022 – فشار را پذیرفته است. ادامه خواهد داد برای کاهش محرک ایجاد کنید در ماه های آینده، بالشتکی برای دلار استرالیا فراهم می کند.

01/26 چهارشنبه | 15:00 GMT | تصمیم بانک مرکزی کانادا در مورد نرخ

بانک کانادا برای اولین بار در سال 2022 این هفته، با اطلاعات بیشتر در مورد نوع omicron COVID-19 و تأثیر آن بر اقتصاد جهانی در دست. بر این اساس، BOC احتمالاً در فرآیند فکری خود که در ماه گذشته ترسیم شد، جسورتر خواهد شد، زمانی که سیاستگذاران کم و بیش تأثیر Omicron بر مسیر نرخ های بهره در سال 2022 را کم اهمیت جلوه دادند. هفته ها

در اواسط دسامبر، سوآپ های یک شبه کانادا با احتمال 50 درصدی برای اولین افزایش نرخ بهره 25 واحدی در مارس 2022 قیمت گذاری شدند. تأثیر محدود Omicron به علاوه افزایش قیمت نفت – انرژی تقریباً 11 درصد از تولید ناخالص داخلی کانادا را تشکیل می دهد شاهد بوده است که معامله گران شرط های خود را مبنی بر اینکه BOC در نیمه اول سال 2022 تهاجمی تر عمل خواهد کرد، افزایش داده اند. اکنون 102 درصد احتمال افزایش 25 واحدی نرخ در ماه مارس وجود دارد (100 درصد احتمال افزایش 25 واحدی در ثانیه به علاوه 2 افزایش نرخ بهره درصد افزایش نرخ 50 بیت در ثانیه، در حالی که دومین افزایش 25 واحدی در ثانیه احتمالاً در آوریل خواهد رسید (احتمال 84 درصد) و سومین افزایش 25 واحدی در ثانیه برای ژوئن (احتمال 62 درصد) تخفیف داده می شود.

01/26 چهارشنبه | 19:00 GMT | تصمیم گیری در مورد نرخ رزرو فدرال USD و کنفرانس مطبوعاتی

فدرال رزرو در این هفته، هنگامی که برای اولین بار در سال 2022 تشکیل می شود، کار دشواری در پیش دارد. بازارهای مالی جهانی به دلیل نگرانی ها مبنی بر اینکه FOMC به شدت سیاست های خود را در سال جاری تشدید خواهد کرد، متحول شده اند – حتی اگر بیشتر نگرانی ها در طول سال جاری ظاهر شده است. پنجره خاموشی ارتباطات پیش از نشست سیاست ژانویه.

156.75 bps افزایش نرخ تا پایان سال 2023 کاهش یافته است، در حالی که پروانه 2s5s10s از زمانی که بحث کاهش نرخ فدرال رزرو در ژوئن آغاز شد، تقریباً گسترده ترین گسترش خود را دارد. پیش از نشست ژانویه فدرال رزرو، بازارهای نرخ عملاً با احتمال 100 درصدی شش افزایش نرخ بهره 25 واحدی در ثانیه و با احتمال 27 درصدی برای هفت افزایش 25 واحدی در ثانیه تا پایان سال آینده قیمت گذاری می کنند. علاوه بر این، انتظارات برای افزایش 50 واحدی نرخ بهره برای شروع چرخه افزایش در هفتههای اخیر بیشتر شده است.

01/26 چهارشنبه | 21:45 GMT | NZD نرخ تورم (4س)

بر اساس نظرسنجی بلومبرگ نیوز، فشارهای قیمتی در نیوزلند با نزدیک شدن به پایان سال 2021 همچنان افزایش می یابد. پیشبینیهای اجماع حاکی از آن است که تورم کل (CPI) به 5.7 درصد سالانه در سه ماهه چهارم سال 21 به 5.7 درصد میرسد، که از +4.9 درصد سالانه در سه ماهه سوم سال 21 افزایش یافته است. در حالی که دادهها حاکی از آن است که بانک مرکزی نیوزلند در ماههای آینده برای تشدید سیاستها به شدت عمل خواهد کرد، این انتظارات قبلاً توسط بازارها قیمت گذاری شده است: پیشبینی میشود RBNZ نرخها را به جز یک مورد به این میزان 25 واحد در ثانیه افزایش دهد. سال یک قرائت قوی تورم ممکن است دلار نیوزلند مهلتی را که شدیداً به آن نیاز دارد، فراهم نکند.

01/27 پنجشنبه | 13:30 GMT | تولید ناخالص داخلی USD (4 QA)

به نظر میرسد اقتصاد ایالات متحده در هفتههای پایانی سال 2021 کند شده است، اما نه به اندازهای که فصلی را که در غیر این صورت یک سه ماهه قوی برای رشد بود، تغییر دهد. نوع Omicron COVID-19 تأثیری سرد کننده بر فعالیت های تجاری و سفر ایجاد کرد و تولید ناخالص داخلی مورد انتظار 4 ماهه 21 ایالات متحده را از نزدیک به +10 درصد سالانه به تقریباً نصف آن در زمان پایان سه ماهه رساند. بر اساس نظرسنجی بلومبرگ نیوز، انتظار میرود که 5.5% سالانه افزایش یابد.

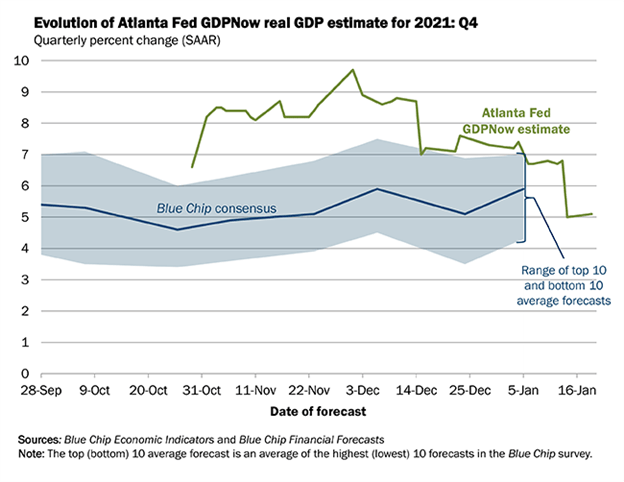

GDPNOW فدرال رزرو آتلانتا: 4تخمین رشد Q’21 (19 ژانویه، 2022) (نمودار 1)

بر اساس داده های دریافتی تا کنون در مورد 4Q’21, GDPNow فدرال رزرو آتلانتا پیشبینی رشد در حال حاضر 5.1% سالانه است، از +5% در 14 ژانویه. ارتقاء در نتیجه “در حال حاضر رشد سرمایه گذاری ناخالص داخلی خصوصی در سه ماهه چهارم از افزایش یافته است +18.1% به +18.6%.”

بهروزرسانی نهایی پیشبینی رشد GDPNow فدرال رزرو آتلانتا در سهماهه چهارم سال 21 در روز چهارشنبه، 26 ژانویه پس از انتشار تراز تجاری کالاهای دسامبر ایالات متحده و آمار فروش خانههای جدید دسامبر ایالات متحده منتشر شد.

— نوشته شده توسط کریستوفر وکیو، CFA، استراتژیست ارشد

[ad_2]

لینک منبع : هوشمند نیوز

آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت کسب و کار MBA آموزش مجازی مدیریت کسب و کار MBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |

مدیریت حرفه ای کافی شاپ |  حقوقدان خبره |  سرآشپز حرفه ای |

آموزش مجازی تعمیرات موبایل آموزش مجازی تعمیرات موبایل |  آموزش مجازی ICDL مهارت های رایانه کار درجه یک و دو |  آموزش مجازی کارشناس معاملات املاک_ مشاور املاک آموزش مجازی کارشناس معاملات املاک_ مشاور املاک |

برچسب ها :

ناموجود- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : 0