نوع جدید سال نو را تبریک می گوید: تجارت برتر سه ماهه اول 2022

[ad_1] در حالی که تقویم به سال 2022 می رسد، شور و شوق شناوری که بازارهای ریسک را در نیمه دوم سال 2020 و تمام سال 2021 افزایش می داد، پاک می شود. محرک های مالی تهاجمی اکنون در آینه عقب است، در حالی که بانک های مرکزی در سطح جهان شروع به حرکت کرده

[ad_1]

در حالی که تقویم به سال 2022 می رسد، شور و شوق شناوری که بازارهای ریسک را در نیمه دوم سال 2020 و تمام سال 2021 افزایش می داد، پاک می شود. محرک های مالی تهاجمی اکنون در آینه عقب است، در حالی که بانک های مرکزی در سطح جهان شروع به حرکت کرده اند. خرید دارایی های برگشتی – و در برخی موارد – به شدت نرخ های بهره را برای مبارزه با تورم بالا افزایش می دهد.

ظهور نوع Omicron ممکن است در نهایت نشان دهنده پایان بیماری همه گیر باشد، اما تهدید سیستم های مراقبت های بهداشتی تحت فشار، حتی اگر تلفات کم باقی بماند، می تواند محدودیت های دولتی بیشتری ایجاد کند که بر فعالیت های اقتصادی سنگینی می کند. حداقل برای سه ماهه اول سال 22، این عوامل میتوانند پیش از آنکه در اواخر سال، سرهای آرامتر – و صعودیتر – حاکم شوند، کاهش بیشتری را در اشتهای ریسک داشته باشند.

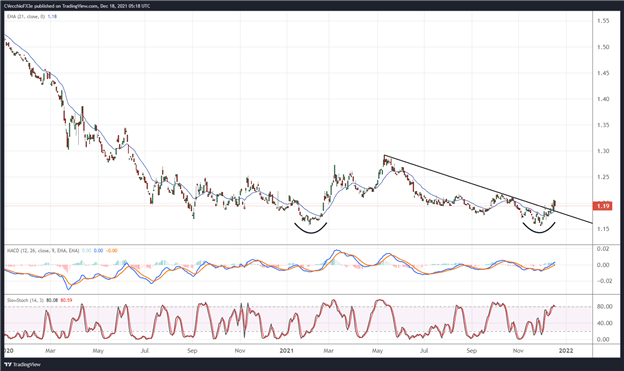

تجزیه و تحلیل فنی S&P 500 در مقابل Nasdaq 100 (SPX/NAS): نمودار روزانه (ژانویه 2020 تا دسامبر 2021)

زمانی که فرصت های برتر در 4Q’21 نوشته شد، S&P 500 ایالات متحده زیر 4450 معامله می شد و هدف پایان سال 4800 مشخص شد. سهام تقریباً به این هدف دست یافتند و تا اواسط دسامبر به 4731 رسید. اما تغییر قابل توجهی در فضای داخلی بازار رخ داده است: نامهای فناوری پرطرفدار، رشد بالا، درآمد کم (یا بدون) به طور قابل توجهی سقوط کردهاند.

و بنابراین در اوایل سال 2022 وجود دارد: سهام در حال رشد ممکن است به عملکرد کمتری نسبت به همتایان ارزشی خود ادامه دهند. نسبت S&P 500/Nasdaq 100 روند نزولی خود را از ماه مه تا دسامبر تا اواسط دسامبر 2021 شکست، با تشکیل یک کف بالقوه دو برابری در برابر پایینهای سه ماهه اول و چهارم سه ماهه چهارم. با توجه به افزایش قیمت سهام در چند هفته گذشته، ممکن است در مراحل اولیه چرخش سهام از رشد به ارزش باشیم. معامله بلند S&P 500/ Short Nasdaq 100 تا زمانی که نسبت به 1.29 برسد، چشم انتظار است. در حال حاضر 1.19 است.

تحلیل فنی بازده 10 ساله ایالات متحده منهای بازده 2 ساله (2s10s): نمودار روزانه (ژانویه 2021 تا دسامبر 2021)

یکی از جنبه های سیاست انقباض فدرال رزرو، تأثیر آن بر نرخ های کوتاه مدت و بازده اوراق قرضه بلند مدت است. در حالی که منحنی بازدهی خزانه داری ایالات متحده تمایل دارد تا با عقب نشینی محرک های فدرال رزرو، نرخ های بالاتری را مشاهده کند، منحنی بازدهی بلندمدت با نزدیک شدن به رشد و انتظارات تورمی – که ذاتاً در بلندمدت تعبیه شده است- کاهش می یابد. زیرا کاهش محرک ها پتانسیل اقتصادی را کاهش می دهد. یکسان شدن بیشتر منحنی بازدهی ایالات متحده در اسپرد 2s10s انتظار می رود، که به ناچار گمانه زنی ها در مورد ترس از رکود در رسانه های مالی در آینده نه چندان دور را برانگیخت.

تجزیه و تحلیل فنی EUR/USD: نمودار روزانه (ژانویه 2020 تا ژوئن 2021)

با این حال، حتی اگر نگرانیهای رشد گسترش یابد و منحنی بازدهی خزانهداری آمریکا صاف شود، دلار آمریکا ممکن است به عملکرد خوب خود ادامه دهد. این دو موضوع در واقع تحت تأثیر انقباض فدرال رزرو هستند، اما انقباض فدرال رزرو ممکن است از منظر دیگری نگریست: در مقایسه با آنچه دیگر بانک های مرکزی انجام می دهند. برای این منظور، کنار هم قرار گرفتن بین فدرال رزرو و بانک مرکزی اروپا تنها در ماه های آینده رشد خواهد کرد، و از نظر تاریخی، اختلاف بین نرخ تورم ایالات متحده و منطقه یورو تضعیف بیشتر نرخ مبادله EUR/USD را نشان می دهد. افت کمتر از 1.1000 باید در طول 1 Q’22 مشاهده شود.

[ad_2]

لینک منبع : هوشمند نیوز

آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت کسب و کار MBA آموزش مجازی مدیریت کسب و کار MBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |

مدیریت حرفه ای کافی شاپ |  حقوقدان خبره |  سرآشپز حرفه ای |

آموزش مجازی تعمیرات موبایل آموزش مجازی تعمیرات موبایل |  آموزش مجازی ICDL مهارت های رایانه کار درجه یک و دو |  آموزش مجازی کارشناس معاملات املاک_ مشاور املاک آموزش مجازی کارشناس معاملات املاک_ مشاور املاک |

برچسب ها :

ناموجود- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : 0