مسیر Hawkish Dollar لزوماً یک مسیر صعودی نیست

[ad_1] بانک مرکزی ایالات متحده تغییر قابل توجهی را در موضع سیاست پولی خود تا پایان سال 2021 اعلام کرد، اما به نظر میرسید که تأثیر نهایی رفتارهای جنگطلبانهتر به سختی برای دلار و داراییهای ریسک به طور کلی ثبت شده است. اگر بخواهیم فقدان جهت این تغییر از نظر سیستمی مهم را در ارزش

[ad_1]

بانک مرکزی ایالات متحده تغییر قابل توجهی را در موضع سیاست پولی خود تا پایان سال 2021 اعلام کرد، اما به نظر میرسید که تأثیر نهایی رفتارهای جنگطلبانهتر به سختی برای دلار و داراییهای ریسک به طور کلی ثبت شده است. اگر بخواهیم فقدان جهت این تغییر از نظر سیستمی مهم را در ارزش اسمی در نظر بگیریم، به راحتی می توان تفسیر کرد که برخی ملاحظات اساسی دیگر در حال هدایت گرینبک است – یا اینکه ما به طور کلی از جریان های اقتصادی و مالی جدا شده ایم. با این حال، کوته فکری است که باور کنیم برخی از تأثیرگذارترین بادهای بازار دیگر اهمیتی ندارند. پیشبینی تقویتشده توسط راهنماییهای رو به جلو مطمئناً به کاهش ضربه اخبار اخیر کمک کرد، اما کاهش نقدینگی احتمالاً تحریفکنندهترین جنبه بود. با حرکت به سمت سال 2022، بازارها دوباره پر خواهند شد و فدرال رزرو خود را نزدیک به پایان جنگطلب بسته خواهد دید. بنابراین دلار در سال جدید چه مسیری را دنبال خواهد کرد؟

نمودارهای عمق سیاست پولی

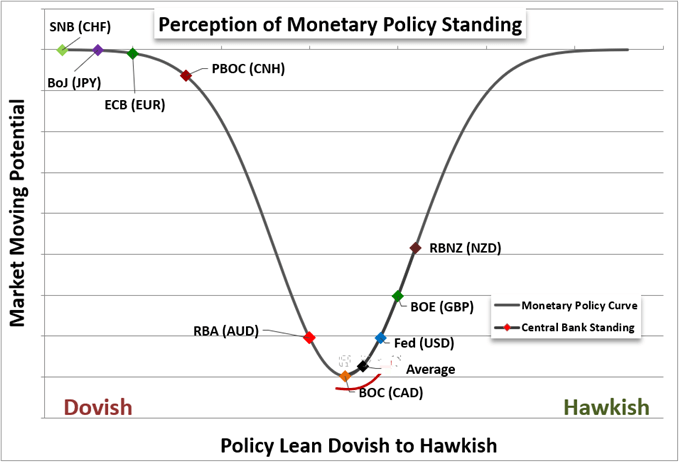

با ورود به یک سال تجاری جدید، به نظر می رسد که در حال گذار به آب های مختلف سیاست های پولی هستیم. در حالی که هنوز در میان بانک های مرکزی بزرگ (مانند بانک مرکزی اروپا و بانک ژاپن) کبوترهای بسیار قابل توجهی وجود دارد. اکثریت در حال کاهش هستند، افزایش نرخ بهره را در کوتاه مدت پیش بینی می کنند یا در حال حاضر معیارهای خود را بالا می برند. این پسزمینه مهم است، زیرا به زمینه ارزش نسبی میدهد. آیا فقط فدرال رزرو بود که در مسیر افزایش نرخ ها بود در حالی که سایر همتایان اصلی ثابت بودند یا در حال کاهش بودند، یک مزیت حمل متمایز برای گرینبک وجود داشت؟ البته تا زمانی که خطر اشتها پس از همه گیری بدون وقفه در سال جدید ادامه داشته باشد، این یک باد مطلوب است. در حال حاضر، برخی از ارزهایی که در گذشته از مزیت حمل به دلار برخوردار بوده اند – از جمله پوند انگلیس، دلار نیوزلند و دلار کانادا – یک بار دیگر دارای بالاترین بازدهی فعلی و پیش بینی شده هستند، با این حال دلار نیز در اینجاست. در دو ماه پایانی سال گذشته با شدت بیشتری جذب شده است.

نمودار 1: موضع نسبی سیاست پولی – از جان کیکلایتر

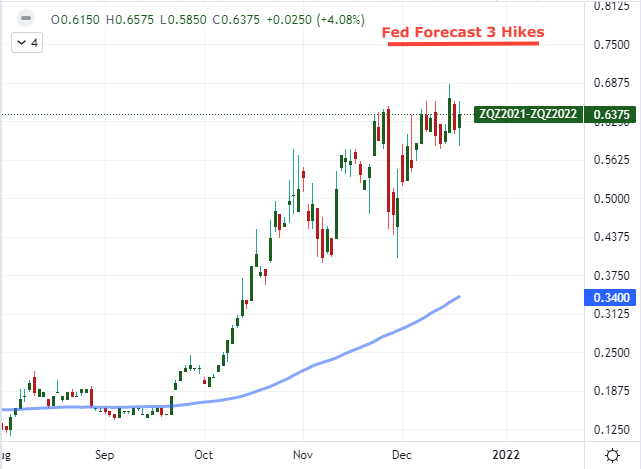

پیشبینیها در حرکت آتی وزن بیشتری نسبت به تفاوتهای بازده فعلی دارند. این نشان دهنده یک ریسک نزولی بیشتر برای دلار آمریکا در سه ماه اول سال است. در تصمیم گیری نرخ 15 دسامبر FOMC، بیانیه سیاست سرعت کاهش شدید (30 میلیارد دلار در ماه) را اعلام کرد که QE را تا پایان مارس به پایان می رساند، در حالی که خلاصه پیش بینی های اقتصادی (SEP) پیش بینی افزایش نرخ را افزایش داد. در سال 2022 به سه افزایش 25 واحد پایه رسید. این مقدار نسبتاً تهاجمیتر از چیزی است که بازار انتظار داشت بانک مرکزی خود را با آن تطبیق دهد – از افزایش 25 بشکهای واحد در ماه سپتامبر – بنابراین شاید در این بعد بنیادی حرکت رو به جلو کمی مثبتتر باشد. با این حال، شتاب بیشتر پیشبینیهای نرخ بدون اینکه مسائل جایگزین را نشان دهد، غیرممکن است. اگر فدرال رزرو با سرعتی سریعتر از سه افزایش در بازه زمانی 9 ماهه حرکت کند، اگر اولین حرکت را بعد از پایان کاهش قیمت در نظر بگیریم، با وضعیت عدم اطمینان اقتصادی نسبتاً تهاجمی است. چنین اقدامی احتمالاً تنها در شرایطی اتفاق میافتد که سایر بانکهای مرکزی تحت فشارهای مشابه ناشی از تورم افزایش سرمایه میدهند، که پتانسیل حمل را کاهش میدهد. از طرف دیگر، اگر فشارهای مالی افزایش یابد و بانک مرکزی ایالات متحده پیشبینیهای خود را خنثی کند، احتمالاً منجر به از دست دادن قابل توجه ارتفاع برای گرینبک خواهد شد.

نمودار 2: پیش بینی تغییر نرخ ایالات متحده از تغییر وجوه فدرال رزرو در سال 2022 – بازه زمانی روزانه (اوت تا دسامبر 2021)

منبع: TradingView; تهیه شده توسط جان کیکلایتر

اضافه کردن روندهای ریسک به ترکیب

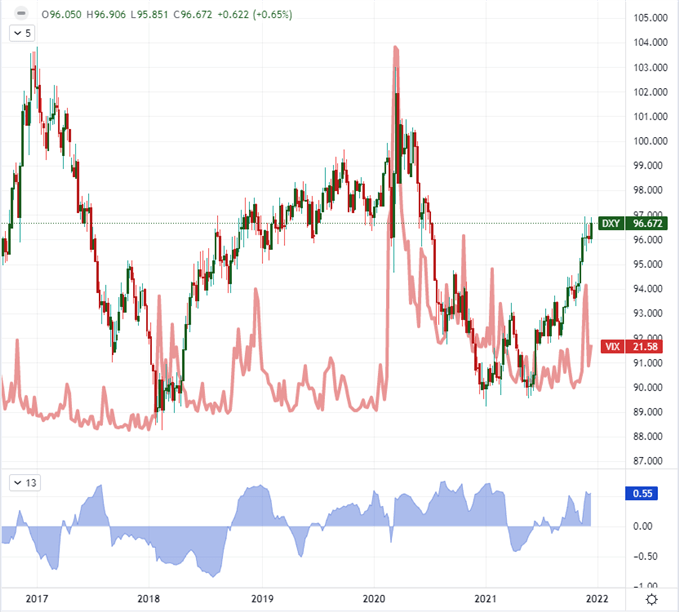

به دلایلی در نیمه دوم سال 2022 تغییری در سرعت سیاست پولی رخ داده است: ثابت شده است که تورم بیش از آنچه که مقامات برای آن چانه زده بودند پایدار است. در حالی که کسانی وجود دارند که تورم را فقط در معنای سیاست بانک مرکزی می بینند، مهم است که به یاد داشته باشیم پیامدهای اقتصادی بسیار واقعی در دنیای واقعی وجود دارد. افزایش هزینه های کالاها در سطح عمده فروشی، تجاری و مصرف کننده، فعالیت های اقتصادی را کاهش می دهد. اگر کاهش سرعت بهبود خیلی شدید باشد، میتواند به آسانی نگرانیهای موجود در بازار و سطح غنی بازارها را تشدید کند و به نوبه خود منجر به عقبنشینی بازار شود. بهعنوان ارز حملونقل، دلار پس از شارژ دلار در نیمه دوم سال گذشته، زمینهای زیادی برای از دست دادن دارد. برای کسانی که در دورههای شدیدتر بازار معامله کردهاند، یک دیدگاه نزولی از پول ایالات متحده در طول ریسکگریزی ممکن است برخلاف آنچه کتابهای درسی پیشنهاد میکنند به نظر برسد. اما گرینبک به طور مناسب تر پناهگاه آخرین راه حل است. اگر به دورهای از «خطر زدایی» که کل سیستم مالی را در بر میگیرد، فرو برویم، ممکن است دلار به نقش ابتداییتر خود متوسل شود. در غیر این صورت، آن را به عنوان یک دارایی ریسک در نظر بگیرید.

نمودار 3: شاخص دلار DXY با VIX و همبستگی 20 هفته ای پوشانده شده است (هفتگی)

منبع: TradingView; تهیه شده توسط جان کیکلایتر

ریسک های خارجی که بانک مرکزی لنگر ندارد

با در نظر گرفتن وضعیت پناهگاه امن دلار و تغییر تمرکز از سیاست های پولی محلی، موضوعات دیگری وجود دارد که معامله گران دلار باید در دوره ابتدایی سال 2022 به آن فکر کنند. عارضه محدودیت قریب الوقوع بدهی ایالات متحده، ضرب الاجلی است که مرتباً تنظیم مجدد می شود. پس از یک تاخیر لحظه آخری دیگر، تهدید نکول غیرقابل تصور ایالات متحده به سه ماهه اول سال 2022 منتقل شده است. به احتمال زیاد، دولت حمایت کافی برای تاخیر دیگری خواهد یافت، اما بازارها هرگز در این حرکت شک نخواهند کرد. وضعیت نامطمئن تر با جدیدترین موج کرونا است. نوع omicron شاهد افزایش مجدد عفونت ها در سواحل بوده است، در حالی که برخی از کشورها در سراسر اقیانوس قبلاً برای متوقف کردن شیوع این ویروس اقدام به تعطیلی اقتصاد خود کرده اند. آیا مقامات آمریکایی در نهایت مجبور خواهند شد راه حل مشابهی را دنبال کنند؟

[ad_2]

لینک منبع : هوشمند نیوز

آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت کسب و کار MBA آموزش مجازی مدیریت کسب و کار MBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |

مدیریت حرفه ای کافی شاپ |  حقوقدان خبره |  سرآشپز حرفه ای |

آموزش مجازی تعمیرات موبایل آموزش مجازی تعمیرات موبایل |  آموزش مجازی ICDL مهارت های رایانه کار درجه یک و دو |  آموزش مجازی کارشناس معاملات املاک_ مشاور املاک آموزش مجازی کارشناس معاملات املاک_ مشاور املاک |

برچسب ها :

ناموجود- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : 0