صندوق های پوششی ستونی به فدرال رزرو: شما برنده هستید: McGeever

[ad_1] موقعیت کوتاه تاریخی صندوقها در قراردادهای آتی دو ساله خزانهداری با افزایش اخیر لفاظیهای ضد تورمی از سوی سیاستگذاران فدرال رزرو، از جمله سیاستگذاران فدرال رزرو، مانند مری دالی، رئیس فدرال رزرو سانفرانسیسکو، همزمان است. بازارهای مالی امیدوارند که فدرال رزرو به زودی پای خود را از روی پدال افزایش نرخ بردارد. صندوقهای تامینی

[ad_1]

موقعیت کوتاه تاریخی صندوقها در قراردادهای آتی دو ساله خزانهداری با افزایش اخیر لفاظیهای ضد تورمی از سوی سیاستگذاران فدرال رزرو، از جمله سیاستگذاران فدرال رزرو، مانند مری دالی، رئیس فدرال رزرو سانفرانسیسکو، همزمان است.

بازارهای مالی امیدوارند که فدرال رزرو به زودی پای خود را از روی پدال افزایش نرخ بردارد. صندوقهای تامینی که بر اساس دادههای موقعیتیابی کمیسیون معاملات آتی کالا انجام میشود، کاملاً از بین رفته است.

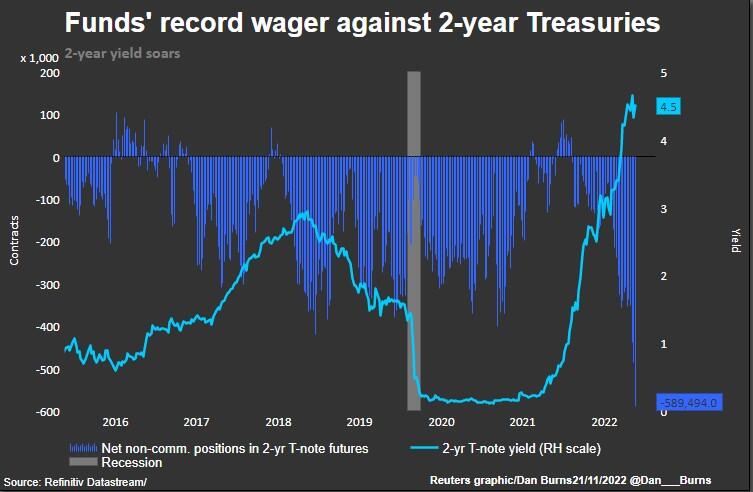

آخرین گزارش CFTC نشان میدهد که سفتهبازان در هفته منتهی به 15 نوامبر، موقعیت خالص فروش خود را در معاملات آتی اوراق خزانه دو ساله با بیش از 100,000 قرارداد افزایش دادند و به رکورد خالص فروش جدید تقریباً 590,000 قرارداد رسیدند.

سرعت این حرکت اخیراً سرعت بیشتری گرفته است – مجموع فروش خالص خالص تنها در شش هفته تقریباً دو برابر شده است و تقریباً 240,000 قرارداد در این ماه افزایش یافته است و نوامبر را به دومین ماه نزولی از زمان آغاز این قراردادها در سال 1990 تبدیل می کند.

یک موقعیت کوتاه اساساً شرطی است که قیمت دارایی کاهش می یابد و یک موقعیت خرید شرط افزایش آن است. در اوراق قرضه و نرخها، با افزایش قیمتها، بازده کاهش مییابد و زمانی که قیمتها کاهش مییابد، به سمت بالا حرکت میکنند.

صندوقهای تامینی در نرخهای کوتاهمدت ایالات متحده و اوراق آتی اوراق قرضه برای مقاصد پوششی موضع میگیرند، بنابراین دادههای CFTC منعکسکننده شرطهای صرفا جهتدار نیستند. اما راهنمای بسیار خوبی است.

بازدهی خزانهداری در چند هفته گذشته کاهش یافته است – بازدهی دو ساله از بالاترین رقم 15 ساله 4.80 درصدی حدود 50 واحد کاهش یافته است – زیرا آخرین قرائتها از تورم بسیار کمتر از انتظارات بوده است.

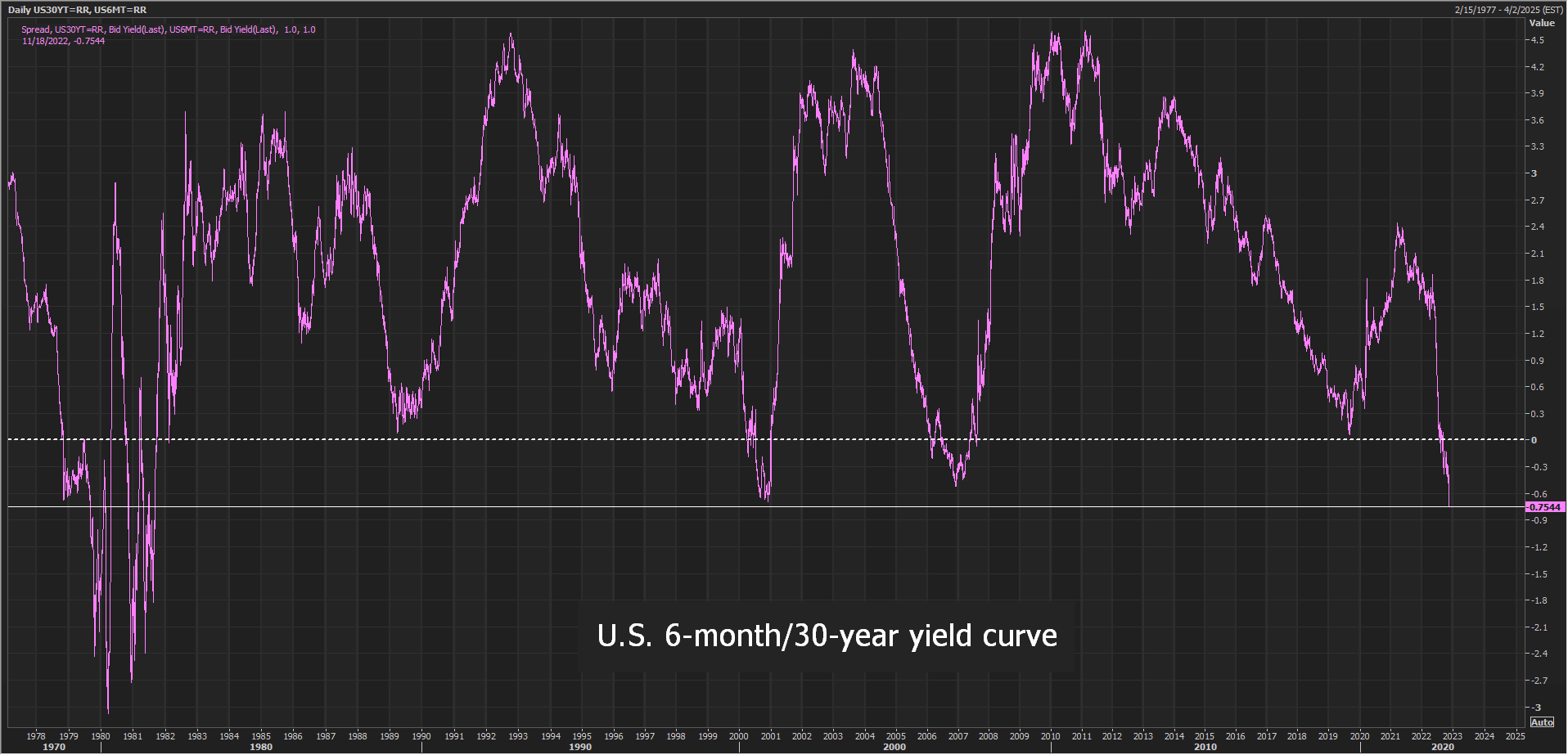

اما بازدهی با تاریخ کوتاه بسیار بیشتر از بازدهی با تاریخ بلند مدت نگه داشته است. مقامات فدرال رزرو تصریح کرده اند که از خود راضی نخواهند بود، نرخ پایانی ضمنی برای سال آینده به بالای 5 درصد بازگشته است و منحنی های بازده در سراسر طیف سررسید معکوس می شوند.

منحنی 2s/10s معکوس ترین منحنی آن از سال 2000 است، و آخرین باری که اسکناس های شش ماهه این رقم بسیار بیشتر از اوراق قرضه 30 ساله به دست آوردند، 40 سال پیش بود.

تاریخ نشان می دهد که منحنی بازدهی معکوس 2s/10s – زمانی که هزینه های استقراض دو ساله بالاتر از نرخ های 10 ساله است – تقریباً همیشه مقدم بر رکود است. رکورد کوتاه موقعیت صندوق ها در معاملات آتی اوراق خزانه دو ساله نشان می دهد که این دقیقاً همان چیزی است که سفته بازان دوباره برای آن موضع می گیرند.

(نظرات بیان شده در اینجا نظرات نویسنده، ستون نویس رویترز است.)

ستون های مرتبط:

– ممکن است فدرال رزرو بازارها را برای جلوگیری از چرخش زودهنگام تحت فشار قرار دهد

– “محور” فدرال رزرو نزدیک تر می شود، اما این کلمه روز خود را داشته است

– ممکن است فدرال رزرو نسبت به هشدار منحنی بازده مطلوب هشدار دهد

(توسط جیمی مک گیور؛ ویرایش توسط کلارنس فرناندز)

[ad_2]

لینک منبع : هوشمند نیوز

آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت کسب و کار MBA آموزش مجازی مدیریت کسب و کار MBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |

مدیریت حرفه ای کافی شاپ |  حقوقدان خبره |  سرآشپز حرفه ای |

آموزش مجازی تعمیرات موبایل آموزش مجازی تعمیرات موبایل |  آموزش مجازی ICDL مهارت های رایانه کار درجه یک و دو |  آموزش مجازی کارشناس معاملات املاک_ مشاور املاک آموزش مجازی کارشناس معاملات املاک_ مشاور املاک |

- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : 0