شروع ضعیف هفته پیش از داده های کلیدی چین

[ad_1] کشف کنید که چه نوع معامله گر فارکس هستید رشد اولیه در وال استریت جمعه گذشته نتوانست دنبالهروی زیادی پیدا کند، به طوری که DJIA یک افزایش خفیف (+ 0.3٪) داشت در حالی که S&P 500 (-0.1٪) و Nasdaq (-0.2٪) در قرمز بسته شدند. شاخص احساسات مصرف کننده ایالات متحده جمعه گذشته انتظارات گذشته

[ad_1]

کشف کنید که چه نوع معامله گر فارکس هستید

رشد اولیه در وال استریت جمعه گذشته نتوانست دنبالهروی زیادی پیدا کند، به طوری که DJIA یک افزایش خفیف (+ 0.3٪) داشت در حالی که S&P 500 (-0.1٪) و Nasdaq (-0.2٪) در قرمز بسته شدند. شاخص احساسات مصرف کننده ایالات متحده جمعه گذشته انتظارات گذشته را شکست و به بالاترین سطح خود از سپتامبر 2021 رسید (72.6 در مقابل 65.6 اجماع)، با توجه به این که رکودهای گذشته از سال 1968 با کاهش در رکود مشخص شده است. داده های احساسات مصرف کننده ایالات متحده

با این حال، نتایج درآمد بانکهای بزرگ ایالات متحده متفاوتتر بود، به طوری که جیپی مورگان و ولز فارگو برآوردها را شکست دادند در حالی که سیتیگروپ ناامیدکننده بود. بخش مالی با افت 0.7 درصدی روز را به پایان رساند و صندوق SPDR بخش انتخابی مالی یک شمع نزولی را در نمودار روزانه خود ایجاد کرد که می تواند نشان دهنده فرسودگی در افزایش اخیر این بخش باشد.

در هفته معاملاتی جدید، تقویم اقتصادی سبک تر ایالات متحده و دوره خاموشی فدرال رزرو همچنان بیشتر تمرکز را بر فصل درآمد ایالات متحده خواهد گذاشت. در حالی که برآوردها حاکی از آن است که ما در حال حاضر همچنان در یک “رکود سود” هستیم و سومین سه ماهه متوالی انقباض سود برای S&P 500 در سه ماهه دوم پیش بینی می شود، به نظر می رسد واگرایی در عملکرد بازار سهام (S&P 500 در بالاترین سطح خود از آوریل 2022) باشد. قیمت گذاری برای کاهش درآمد، با بهبود در سه ماهه سوم به بعد. بهروزرسانیهای مالی در بانکهای آمریکا، گلدمن ساکس، نتفلیکس و تسلا کلیدی برای تماشای این هفته برای ارائه هرگونه اعتبار خواهد بود.

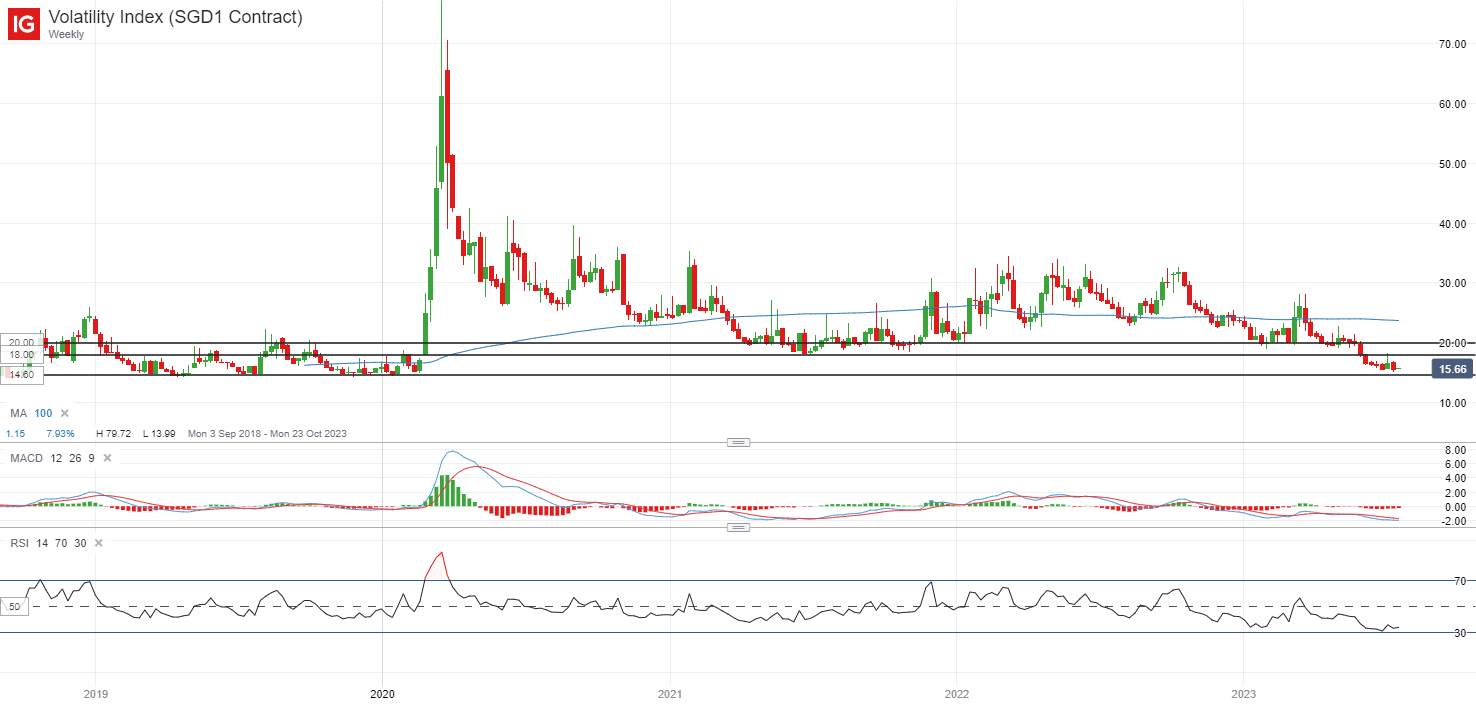

بازدهی خزانه داری ایالات متحده جمعه گذشته افزایش یافت، اما بازدهی 10 ساله ایالات متحده همچنان زیر مقاومت کلیدی در سطح 3.85 درصد باقی مانده است. انتظارات نرخ بهره ایالات متحده از معاملات آتی صندوق های فدرال رزرو تا حد زیادی بی تاثیر بود، با 25 واحد پایه آخر (bp) از طرف فدرال رزرو در این ماه هنوز هم اتفاق نظر وجود دارد. VIX بازگشته است تا پایینترین حد خود در ژوئن 2023 را مجدداً آزمایش کند، که نشاندهنده احساسات صعودی گستردهتر با وجود خطرات کوتاهمدت اصلاح است. نزولی بیشتر احتمالاً سطح 14.60 را به عنوان یک حمایت کلیدی برای تماشا باقی می گذارد، زیرا شاخص را حداقل در چهار مورد قبلی از سال 2019 حفظ کرده است. در جهت صعودی، مقاومت فوری در ساعت در سطح 18.00 خواهد بود.

منبع: نمودارهای IG

آسیا اوپن

به نظر میرسد که سهام آسیایی با 0.10-% ASX و 0.43-% ASX در زمان نگارش این مقاله در آستانه باز شدن اندک هستند. بازارهای ژاپن به دلیل روز دریایی آفلاین خواهند بود، در حالی که جلسه معاملات صبحگاهی بازارهای هنگ کنگ به دلیل انتشار سیگنال شماره 8 تایفون به تعویق افتاد و احتمالاً صبح امروز لحن آرام تری را برای بازارها ایجاد می کند.

با این وجود، همه نگاهها به مجموعهای از دادههای اقتصادی چین که بعداً منتشر میشوند، از جمله تولید ناخالص داخلی سهماهه دوم این کشور خواهد بود، و هر گونه گزارش ضعیفتر از حد انتظار احتمالاً به عنوان یک تضعیف کننده برای محیط ریسک گستردهتر عمل میکند. انتظارات کنونی این است که نرخ رشد تولید ناخالص داخلی در سه ماهه دوم چین به رشد 7.3 درصدی نسبت به سال قبل از 4.5 درصد در سه ماهه اول رسیده است، اما اثرات پایه بزرگ سال گذشته می تواند تا حدودی پویایی های اساسی را پنهان کند. در فصل به سه ماه، رشد 0.5 درصدی اتفاق نظر است.

مجموعه ای از داده های اقتصادی کلیدی نیز در کنار آن منتشر خواهد شد، مانند خرده فروشی (تخمینی 3.2% در مقابل 12.7% در ژوئن)، تولید صنعتی (تخمینی 2.6% در مقابل 3.5% در ژوئن) و سرمایه گذاری دارایی ثابت (3.5% در مقابل 4%). در ژوئن). به طور کلی، تعدیل مورد انتظار در رشد در سراسر شاخص ها ممکن است همچنان به چشم انداز رشد ضعیف تر برای دومین اقتصاد بزرگ جهان اشاره کند.

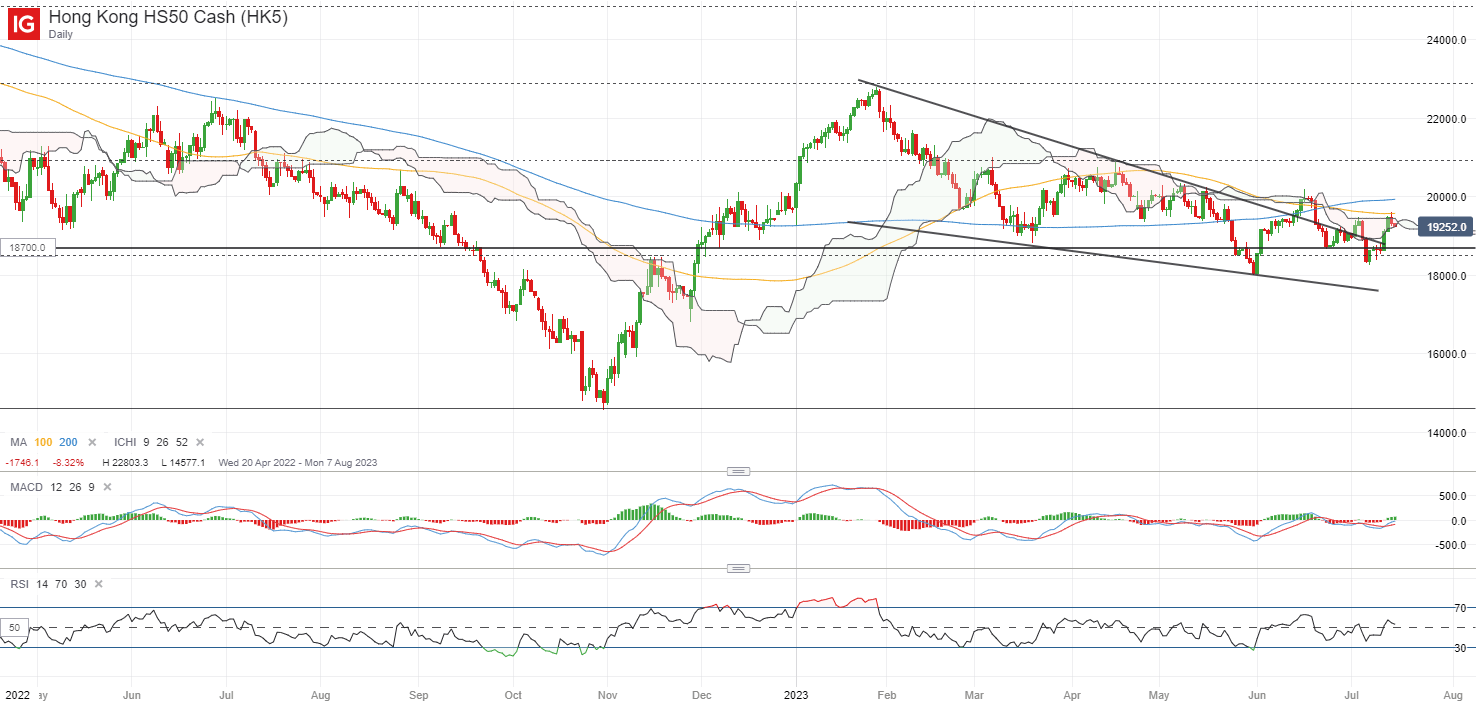

شاخص Hang Seng بازگشته است تا لبه بالایی ابر ایچیموکو (روزانه) خود را در سطح 19600 آزمایش کند تا هفته گذشته به پایان برسد، در حالی که پنج تعامل گذشته از آوریل امسال نتوانستند پیشرفت موفقیت آمیزی پیدا کنند. در کوتاه مدت، سطح 19600 نیز با میانگین متحرک 100 روزه (MA) آن همزمان است. در حالی که یک متقاطع صعودی بر روی میانگین متحرک همگرایی/واگرایی (MACD) و شاخص قدرت نسبی (RSI) بالاتر از 50 ممکن است به افزایش حرکت صعودی اخیر اشاره کند، هنوز هم بسیاری از موارد به بازپس گیری MA 100 روزه آن، همراه با روانشناختی کلیدی آن بستگی دارد. سطح 20000

منبع: نمودارهای IG

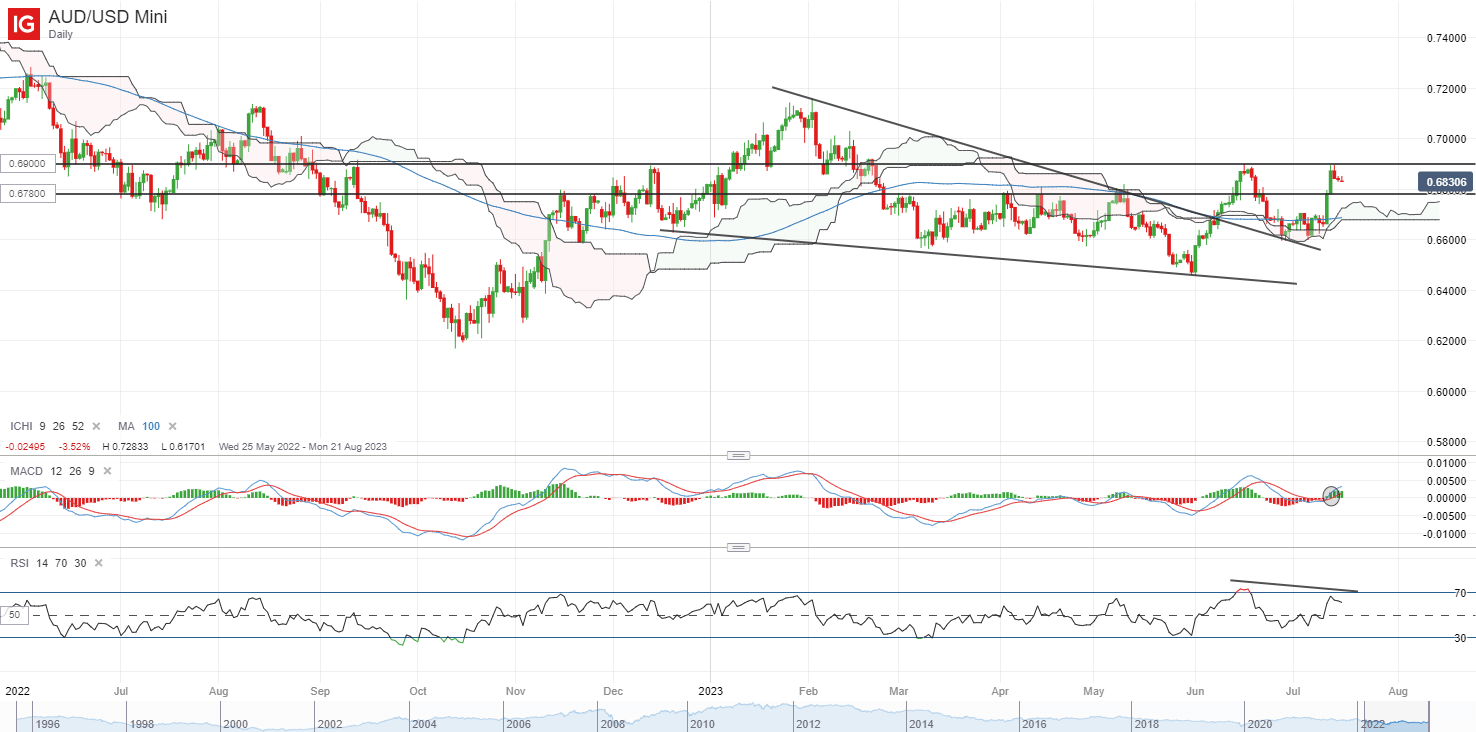

در لیست پیگیری: AUD/USD آزمایش مجدد ژوئن 2023 بسیار بالاتر از داده های چین، دقیقه RBA

AUD/USD اعلامیه اخیر رئیس بعدی بانک رزرو استرالیا، میشل بولاک، را به شدت پذیرفته است زیرا انتصاب جدید عمدتاً به سمت عدم تغییر در سیاست های پولی اشاره دارد. اما از آنجایی که مجموعهای از دادههای اقتصادی چین بهزودی منتشر میشود، همراه با انتشار فردای بانک مرکزی استرالیا (RBA)، این جفت ارز مقاومتی در اطراف سطح 0.690 خود با واگرایی نزولی کوتاه مدت در RSI خود پیدا میکند.

در نمودار هفتگی، سطح 0.690 لبه بالایی مقاومت ابر ایچیموکو را نشان میدهد، جایی که این جفت در سه تعامل گذشته از مارس 2022 نتوانسته است بر آن غلبه کند. ترجمه به مقداری فشار فروش هر گونه نزولی ممکن است سطح 0.678 را به عنوان مقاومت تبدیل به حمایت قبلی باقی بگذارد. شکست در دفاع از سطح 0.678 ممکن است به طور بالقوه باعث حرکت به سمت سطح 0.660 شود، جایی که تثبیت قبلی آن قرار دارد.

منبع: نمودارهای IG

جمعه: DJIA + 0.33%؛ S&P 500 -0.10%؛ نزدک -0.18٪، DAX -0.22٪، FTSE -0.08٪

مقاله نوشته شده توسط استراتژیست IG Jun Rong Yeap

[ad_2]

لینک منبع : هوشمند نیوز

آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت کسب و کار MBA آموزش مجازی مدیریت کسب و کار MBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |

مدیریت حرفه ای کافی شاپ |  حقوقدان خبره |  سرآشپز حرفه ای |

آموزش مجازی تعمیرات موبایل آموزش مجازی تعمیرات موبایل |  آموزش مجازی ICDL مهارت های رایانه کار درجه یک و دو |  آموزش مجازی کارشناس معاملات املاک_ مشاور املاک آموزش مجازی کارشناس معاملات املاک_ مشاور املاک |

- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : 0