در پی دفترچه پخش چند دهه ای صندوق بین المللی پول

[ad_1] موارد زیر از ویرایش اخیر Deep Dive ، خبرنامه بازارهای برتر مجله بیت کوین است. برای اینکه جزء اولین افرادی باشید که این اطلاعات و سایر تحلیل های بازار بیت کوین را مستقیماً به صندوق ورودی خود دریافت کرده اید ، در حال حاضر مشترک شویدبه موضوع امروز غواصی روزانه ، کتاب نمایشی خواهد

[ad_1]

موارد زیر از ویرایش اخیر Deep Dive ، خبرنامه بازارهای برتر مجله بیت کوین است. برای اینکه جزء اولین افرادی باشید که این اطلاعات و سایر تحلیل های بازار بیت کوین را مستقیماً به صندوق ورودی خود دریافت کرده اید ، در حال حاضر مشترک شویدبه

موضوع امروز غواصی روزانه ، کتاب نمایشی خواهد بود که ظاهراً توسط دولت های G7 و بانک های مرکزی جهانی دنبال می شود. در حالی که برخی ممکن است نسبت به وجود یک کمپین یا دفترچه بازی مشکوک باشند ، مقاله زیر که توسط صندوق بین المللی پول (IMF) در مارس 2011 منتشر شده است ممکن است شما را متقاعد کند.

این مقاله با عنوان “تصفیه بدهی دولت” توضیح داد که چگونه دولت ها و بانک های مرکزی می توانند بدهی های دولتی و خصوصی را کاهش دهند. در زیر چکیده مقاله آمده است.

خلاصه

“از لحاظ تاریخی ، دوره های بدهی زیاد با افزایش وقوع پیش فرض یا تجدید ساختار بدهی های دولتی و خصوصی همراه بوده است. نوع ظریف بازسازی بدهی ها به شکل “سرکوب مالی” صورت می گیرد. سرکوب مالی شامل اعطای وام مستقیم به دولت توسط مخاطبان داخلی (مانند صندوق های بازنشستگی) ، سقف صریح یا ضمنی نرخ سود ، تنظیم حرکات سرمایه گذاری برون مرزی و (به طور کلی) ارتباط محکم تر بین دولت و بانک ها است. در بازارهای مالی سیستم برتون وودز که به شدت تنظیم شده است ، محدودیت های متعددی باعث کاهش سریع و سریع نسبت بدهی عمومی به تولید ناخالص داخلی از اواخر دهه 1940 تا 1970 شد. نرخ های بهره اسمی پایین به کاهش هزینه های پرداخت بدهی کمک می کند در حالی که وقوع بالای نرخ سود منفی منفی ارزش واقعی بدهی دولت را از بین می برد یا از بین می برد. بنابراین ، سرکوب مالی بیشتر در نقد بدهی ها با تورم همراه است. تورم نیازی نیست شرکت کنندگان در بازار را کاملاً غافلگیر کند و در واقع نیازی نیست که بسیار بالا باشد (با استانداردهای تاریخی). برای اقتصادهای پیشرفته نمونه ما ، نرخ بهره واقعی تقریباً ½ از زمان 1945-1980 منفی بود. برای ایالات متحده و بریتانیا برآورد ما از تسویه سالانه بدهی از طریق نرخ بهره منفی منفی به طور متوسط از 3 تا 4 درصد از تولید ناخالص داخلی در سال بوده است. برای استرالیا و ایتالیا که نرخ تورم بالاتری را ثبت کردند ، اثر انحلال بیشتر بود (حدود 5 درصد در سال). ما برخی از اقدامات نظارتی و اقدامات سیاستی را توصیف می کنیم که اوج دوران سرکوب مالی را مشخص می کند. “

هشداردهنده ترین جنبه این مقاله این واقعیت است که به نظر می رسد کتاب نمایشنامه ای که یک دهه پیش تنظیم شده بود ، در حال پیگیری است. به طور خاص ، سرکوب مالی با محدود کردن نرخ بهره در حالی که تورم داغ می شود.

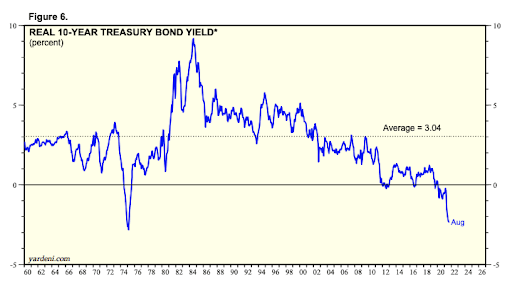

با ادامه شاخص قیمت مصرف کننده (CPI) بسیار بالاتر از نرخ وجوه فدرال رزرو ، بازده واقعی در منحنی بازده خزانه منفی است. به عبارت دیگر ، دارندگان اوراق قرضه بهره خود را دریافت می کنند در حالی که ارزش اصلی آنها کاهش می یابد (به چکیده مراجعه کنید: “سرکوب مالی شامل اعطای وام مستقیم به دولت توسط مخاطبان داخلی اسیر است. [such as pension funds]”).

منبع: یاردنی

به

[ad_2]

لینک منبع : هوشمند نیوز

آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت کسب و کار MBA آموزش مجازی مدیریت کسب و کار MBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |

مدیریت حرفه ای کافی شاپ |  حقوقدان خبره |  سرآشپز حرفه ای |

آموزش مجازی تعمیرات موبایل آموزش مجازی تعمیرات موبایل |  آموزش مجازی ICDL مهارت های رایانه کار درجه یک و دو |  آموزش مجازی کارشناس معاملات املاک_ مشاور املاک آموزش مجازی کارشناس معاملات املاک_ مشاور املاک |

برچسب ها :g7 ، بازارها ، تورم ، شیرجه عمیق

- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : 0