تقابل تغییرات بازار مسکن بریتانیا با نرخ بهره بالاتر / نرخ بهره سیاستی بر حجم وام های رهنی چه اثری دارد؟

[ad_1] هوشمند نیوز – اکرم شعبانی؛ به گزارش اکونومیست، افزایش نرخ بهره همواره سود بیشتر پساندازها و کاهش وامگیری را به دنبال داشته است. سیاستگذاران پولی میتوانند ارزش داراییها، هزینههای مصرف کننده و سرمایهگذاریهای تجاری را کاهش دهند و باعث افزایش ارزش پول شوند. به صورت مستقیمتر آنها همچنین میتوانند پرداختهای وام مسکن را افزایش

[ad_1]

هوشمند نیوز – اکرم شعبانی؛ به گزارش اکونومیست، افزایش نرخ بهره همواره سود بیشتر پساندازها و کاهش وامگیری را به دنبال داشته است. سیاستگذاران پولی میتوانند ارزش داراییها، هزینههای مصرف کننده و سرمایهگذاریهای تجاری را کاهش دهند و باعث افزایش ارزش پول شوند. به صورت مستقیمتر آنها همچنین میتوانند پرداختهای وام مسکن را افزایش دهند و خانوادهها را با پول کمتری برای پرداخت دیگر امور مواجه کنند. مطالعهای که در سال ۲۰۱۹ بر روی خانوادههای بریتانیایی و آمریکایی در دهههای ۱۹۷۰ و ۲۰۰۰ توسط جیمز کلوین از دانشگاه کالیفرنیا، دیویس، کلودومیرو فریرا از بانک اسپانیا و پائولو سوریکو از مدرسه بازرگانی لندن منتشر شد، نشان میدهد که پرداختهای وام مسکن در پاسخ به نرخهای رسمی بالاتر افزایش یافت در حالی که مخارج بریتانیاییها برای امور دیگر تقریبا چهار برابر کاهش یافت، این مساله تاثیرات غیرمستقیم سیاستهای پولی را نشان میدهد.

همین مطالعه نشان داد تعداد خانوارهایی که وام مسکن دریافت میکنند اهمیت زیادی دارد: هزینههای مالکان واقعی به سختی به تغییرات نرخ بهره رسمی پاسخ میدهد. شرایط وام مسکن نیز از اهمیت زیادی برخوردار است. به لحاظ تاریخی، بریتانیا کشوری با وامهای مسکن با نرخ شناور بود و با افزایش یا کاهش پرداختها از نرخ بهره رسمی تاثیر میگرفت. با این حال در آمریکا، نرخ بهره وام مسکن معمولا برای چندین دهه ثابت است. این مساله به توضیح موضوع کمک میکند که چرا پرداختهای بهره وام مسکن بریتانیا به تغییرات نرخهای بهره رسمی پس از چهار سال سه برابر بیشتر نسبت به آمریکاییها واکنش نشان میدهند.

سیاستگذاران پولی کنونی با بازار وام مسکن بسیار متفاوتی نسبت به ۱۵ سال پیش روبرو هستند. در اواسط سال ۲۰۰۶، حدود ۴۶ درصد از بریتانیاییها در خانهای زندگی میکردند که وام مسکن سنگینی داشت. در حال حاضر، تنها ۳۷ درصد آنها در چنین شرایطی قرار دارند. این تغییرات ناشی از پیری جمعیت که صاحبان خانههای بیشتری وام مسکن خود را پرداخت کردهاند و افزایش میانگین سنی خریداران خانه اولی است. سهم بریتانیاییهایی که در خانههای با مالکیت مستقیم زندگی میکنند از ۲۵ درصد در سال ۲۰۰۶ به ۲۹ درصد در سال جاری افزایش یافته است.

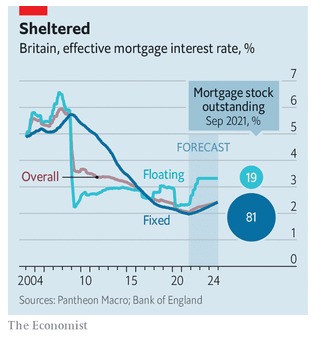

علاوه بر این، وامهای مسکن با نرخهای شناور بیش از نیمی از موجودی را در سال ۲۰۰۶ و بیش از ۷۰ درصد را در اوایل دهه ۲۰۱۰ به خود اختصاص داده بود. این سهم اکنون (همانطور که در نمودار مشاهده میکنید) به کمتر از ۲۰ درصد میرسد. وامهای با نرخ ثابت بلندمدتتر شده و از اواسط سال ۲۰۲۰ بیشتر وامهای مسکن با نرخ ثابت برای ۵ سال تعیین شده است. بر اساس ارقام گروه صنعتی یو کی فایننس، وامهای مسکن با نرخ ثابت مانده قابل توجهی دارند. بدان معنا که صاحبان خانههایی که بیشترین ضرر را از نرخهای بهره بالا متحمل میشوند حداقل در کوتاه مدت مورد محافظت قرار میگیرند.

این امر باعث میشود خریداران و افرادی باقی بمانند که نخستین بار برای وام مسکن اقدام میکنند. تغییرات نظارتی برای اطمینان از استطاعت مالی دریافت کنندگان وام از سال ۲۰۱۴ به این صورت است که درخواست کننده باید نشان دهد میتواند با افزایش سه درصدی ظرف پنج سال کنار بیاید. نیل هادسون از شرکت مشاوره بیلت پلیس BuiltPlace در این باره معتقد است: اگر نرخ سیاستی اصلی پولی افزایش یابد، ممکن است فشارهایی برای تضعیف این روند و جلوگیری از فرار افرادی که برای نخستین بار از این وامها استفاده میکنند وجود داشته باشد. این امر، از فشار مرتبط با نرخهای رسمی بالاتر میکاهد.

به نظر میرسد بانک انگلستان مطمئن است که افزایش نرخ بهره به عنوان مثال بر اعتبار مشاغل تاثیرگذار خواهد بود. استراتژی این بانک برای افزایش نرخ پیش از شروع خرید داراییهایی که با استفاده از آن ابتدا با بحران مالی جهانی و سپس اثرات کووید – ۱۹ مبارزه کرده، تا حدی ناشی از اطمینان به درک تاثیرات قبلی است. تحلیلی در سال ۲۰۱۹ از پیشبینیهای اینس مکفی از موسسه مشاوره آکسفورد نشان میدهد که بانک بر این باور است که افزایش نرخ بهره پس از سال ۲۰۱۷، نسبت به دهه ۲۰۰۰ تاثیر بیشتری بر تولید ناخالص داخلی خواهد داشت. (مکفی با آن مخالف است.) اقتصاد بریتانیا بدون دستورالعمل خاصی ارائه میشود و این همانجایی است که امید میرود بر چیزی تاثیرگذار نباشد.

[ad_2]

لینک منبع : هوشمند نیوز

آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA آموزش مجازی مدیریت عالی حرفه ای کسب و کار Post DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA آموزش مجازی مدیریت عالی و حرفه ای کسب و کار DBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |  آموزش مجازی مدیریت کسب و کار MBA آموزش مجازی مدیریت کسب و کار MBA+ مدرک معتبر قابل ترجمه رسمی با مهر دادگستری و وزارت امور خارجه |

مدیریت حرفه ای کافی شاپ |  حقوقدان خبره |  سرآشپز حرفه ای |

آموزش مجازی تعمیرات موبایل آموزش مجازی تعمیرات موبایل |  آموزش مجازی ICDL مهارت های رایانه کار درجه یک و دو |  آموزش مجازی کارشناس معاملات املاک_ مشاور املاک آموزش مجازی کارشناس معاملات املاک_ مشاور املاک |

برچسب ها :اکرم شعبانی ، نرخ بهره ، وام مسکن

- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : 0